Hay que tener bastantes arrugas para recordar una época en la que se haya hablado tanto de la inflación como en los últimos meses en los Estados Unidos. Y, como yo mismo tengo bastantes, recuerdo esa época. Cada vez que íbamos de compras, los precios habían subido. La gente hacía cola para cargar nafta. Aunque no todos tenían un vocabulario adecuado para describir la situación, era evidente que los salarios reales estaban cayendo. Los costos crecientes de la energía y de los alimentos golpeaban más fuerte a la mitad más pobre de la población. Las personas que recibían asistencia estatal vivían con «la alacena vacía», como decía el título de un artículo del New York Times de 1980. Otro artículo del Times informaba que las familias de clase media estaban empezando a usar los cupones de alimentos del Estado.

Llegar a ese punto tomó un tiempo, por supuesto. Aunque hubo un breve estallido inflacionario en esos años posteriores a la Segunda Guerra Mundial en los que la gente festejaba el fin de la austeridad bélica participando alegremente en una fiesta de consumo, el aumento de precios se mantuvo por debajo del 2% anual entre principios de los años 50 y mediados de los 60. Sin embargo, a medida que se acercaban los 70, las presiones para financiar la guerra de Vietnam sin afectar la economía civil hicieron que los precios subieran (una tendencia que se aceleró después de dos rondas de aumentos de los precios del petróleo de la OPEP). La inflación se acercó al 6% anual hacia el final de la década, alcanzó el 11% en 1974 y escaló hasta el 13% en 1980. La historia se repitió en todo el mundo. La tasa de inflación promedio en los países del G7 (Canadá, Francia, Alemania, Italia, Japón, Reino Unido y Estados Unidos) superó el 15% en 1974 y estuvo cerca del 14% en 1980.

En Estados Unidos, este aumento aparentemente imparable encontró un tope cuando Paul Volcker, que estaba a cargo de la Reserva Federal, subió las tasas de interés por encima de los 13 puntos y generó la recesión más profunda que había sufrido Estados Unidos desde los años 1930. El desempleo se disparó, los sindicatos fueron aplastados, los gastos sociales recortados y, en 1986, la inflación volvió a situarse por debajo del 2%. La clase obrera, combativa durante toda la década de 1970, adoptó una posición pasiva y temerosa: uno de los resultados de largo plazo de la lucha contra la inflación que el expresidente de la Reserva Federal Alan Greenspan celebró explícitamente en los años 1990.

En su testimonio ante el Congreso, Greenspan reflexionó sobre las causas de la baja inflación en una economía que no obstante parecía bastante caliente. Un motivo importante: «la inseguridad laboral». Notó que el miedo a los despidos había crecido entre 1991 y 1996, a pesar de que la economía evidentemente había mejorado. Los trabajadores parecían inusualmente reticentes a abandonar un empleo y Greenspan notó que el «bajo nivel de huelgas en los últimos años también refleja la preocupación por la seguridad laboral» después de 15 años de implacables recortes de personal en las empresas. Los trabajadores, temiendo que el cambio tecnológico los tornara obsoletos, mantenían la cabeza gacha. Según Greenspan, todas estas cosas eran positivas y lo habilitaron a mantener las tasas de interés en niveles más bajos de los que hubiera podido sostener en otro escenario.

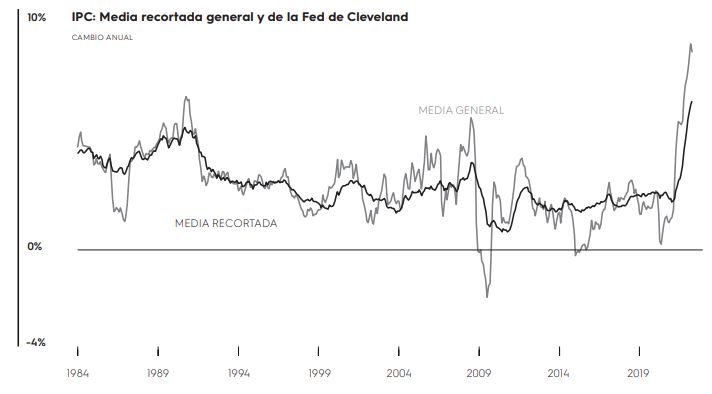

La inflación se mantuvo baja durante varias décadas, con un promedio del 2,7% entre 1983 y 2019. Pero cuando llegó la primavera de 2021, la inflación empezó a trepar, y sigue haciéndolo a un ritmo acelerado. La tasa anual alcanzó el 5% en mayo, el 6% en octubre y en mayo de 2022 llegó el 8,6%, número que no veíamos desde 1982. Hubo picos de inflación en 1990 y en 2008, pero no duraron mucho tiempo. Tal vez este tampoco lo haga, y hay signos de que está ralentizando. Pero también es posible que siga creciendo y, en cualquier caso, deberíamos leerlo como una advertencia de largo plazo. Una parte crucial de esta historia es la inflación de los activos como las acciones y las criptomonedas, de la que los medios burgueses no hablan tanto como de la que afecta el consumo corriente.

Después de años de dinero barato, la Reserva Federal y otros bancos centrales del mundo subieron las tasas de interés para combatir la inflación. Aun después de estos picos, las tasas siguen estando muy bajas en comparación con los estándares históricos, y todavía hay mucho margen en este sentido. Pero estas pequeñas medidas espantaron a los mercados financieros y muchos activos especulativos sufrieron golpes significativos. En un plano menos elitista, el índice de confianza del consumidor de la Universidad de Michigan tocó sus niveles más bajos desde que fue creado en 1952. ¿Es la estructura subyacente de la economía de Estados Unidos tan débil que no puede tolerar tasas de interés del 3%? ¿Este «ajuste» monetario, como habríamos dicho en otra época, nos está llevando al pánico y la depresión?

Un problema que no podemos ignorar

Algunos gurúes progresistas y de izquierda atribuyen la inflación a la especulación de los monopolios. Como escribió Robert Reich, secretario de Trabajo de Bill Clinton:

Si los mercados fueran competitivos, las empresas mantendrían bajos los precios para evitar que los competidores atrajeran a sus clientes. Pero están subiendo los precios mientras amasan ganancias récord. ¿Cómo puede ser? Tienen tanto poder de mercado que pueden subir los precios con impunidad. En este sentido, el problema subyacente no es la inflación per se. Es la falta de competencia. Las empresas utilizan la excusa de la inflación para subir los precios y engordar sus ganancias.

El problema con esta explicación es que la concentración del mercado no cambió desde 2019, cuando la inflación estaba bien por debajo del 2%. Si las empresas podían aumentar los precios con «impunidad», ¿por qué no lo hacían antes? ¿Y qué es exactamente esta «inflación» que usan como excusa? ¿Un fantasma preexistente que deambula solo? Además, las «ganancias récord» son rutinarias. Salvo durante las recesiones, las empresas estadounidenses obtuvieron ganancias récord en más del 40% de los trimestres desde 1947. Por lo tanto, esta explicación de la inflación no es seria.

Josh Bivens, director de investigaciones del Instituto de Políticas Económicas, elaboró una versión más sofisticada del argumento de las ganancias de Reich. En la que sostiene que el aporte de las ganancias al aumento de los costos empresariales es alto en relación con los promedios históricos y que los costos laborales son bajos. Es verdad, pero no es un comportamiento inusual en los primeros seis trimestres después del fin de una recesión. Y no explica por qué las empresas no potenciaron las ganancias mediante el aumento de precios durante los 40 años previos. De nuevo, ¿qué es esta inflación preexistente de la que sacan partido las empresas?

La inflación es compleja, pero una cosa está clara: el Estado inyectó cantidades inmensas de poder de compra en una economía que estaba al límite. La asistencia durante la pandemia superó el billón de dólares (una ayuda crucial que evitó que decenas de millones de personas cayeran en la indigencia, pero que llegó cuando el COVID-19 estaba causando estragos en la producción). La pandemia hizo que millones de trabajadores perdieran sus empleos y las medidas sanitarias preventivas llevaron al cierre de fábricas y puertos. Esto provocó un caos en las cadenas de suministro —frase que salió tristemente de los medios empresariales para colarse en la conversación cotidiana— y dificultó enormemente la compra de productos como autos o electrodomésticos, ensamblados con componentes producidos en todas partes del mundo.

Los lectores de los informes mensuales del Instituto de Gestión de Suministros saben que los directores de compras enfrentaron dos años de quejas por la imposibilidad de adquirir productos industriales básicos. Algunos destacados: «El negocio es robusto, pero la logística y el suministro se quedan atrás»; «La actual escasez de productos electrónicos/semiconductores está teniendo un impacto enorme en los tiempos de producción y en los precios. Además, parece haber una inflación general de precios en casi, todas si no en todas, las líneas de suministro»; «Mucho trabajo en las fábricas, pero me preocupa la compra de materiales»; «En 35 años de compra, nunca vi nada como esta extensión de los tiempos de producción y este aumento de precios».

Dada la moda de conservar a mano la mínima cantidad posible de inventario con el fin de disminuir los costos del capital ocioso, esto no pudo amortiguar el impacto. Si sumamos los años de subinversión empresarial —es mucho mejor bañar a los accionistas con dinero que invertir en equipamiento productivo— como así también el abandono de la infraestructura pública, obtenemos el caos de precios que estamos viviendo.

Aparte del aumento del poder de compra, la pandemia conllevó enormes cambios en los patrones de consumo. Como la gente estaba encerrada en su casa, el gasto en servicios (restoranes, viajes, gimnasios) se contrajo, y creció el gasto en productos, en un momento en que la producción y la distribución sufrían las perturbaciones que mencionamos antes (aunque hoy el gasto en servicios mejoró un poco). Y la escasez no hizo más que alentar una tendencia, fundada en el pánico, a la compra de cualquier cosa, desde papel higiénico hasta congeladores gigantes. Ahora sumemos la invasión rusa en Ucrania, que calentó todavía más unos precios que ya estaban bastante tibios. Los efectos económicos de la guerra estuvieron centrados en la comida y en la energía: Ucrania, uno de los exportadores de granos más importantes, cerró sus puertas a los mercados mundiales y las sanciones hicieron que Rusia dejara de exportar petróleo. Esto empeoró una situación que ya era bastante mala, especialmente en los países más pobres, donde los aumentos de los precios de los alimentos atentan contra la vida. El índice de precios de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) subió casi 30% en 2021 y otro 18% el año pasado.

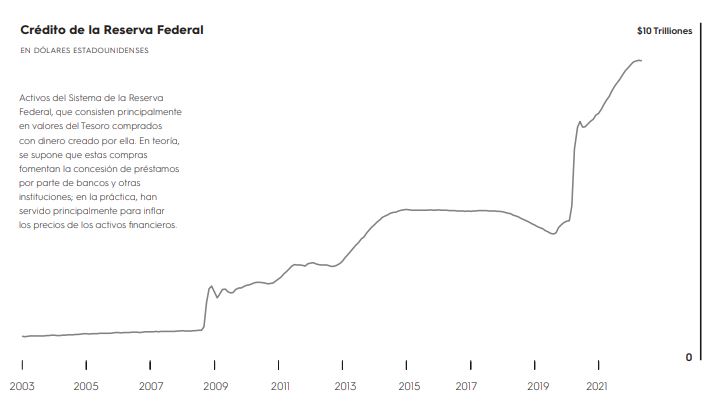

Después están los billones de dólares que la Reserva Federal bombeó en el sistema financiero mediante la compra de bonos, en su mayoría valores del Tesoro pero también bonos respaldados por hipotecas (el crédito de la Reserva Federal consiste en la compra de activos en los mercados financieros, sobre todo bonos del Tesoro, con dinero creado de la nada). La última ronda, una política conocida como «quantitative easing» (QE), está fundada sobre muchas anteriores: una infusión de más de 1 billón de dólares en 2008, durante la crisis financiera, suplementada por refuerzos en 2010 y en 2012, que llegó a otros 2 billones cuando la FED intentó contrariar los signos de que la recuperación poscrisis estaba perdiendo impulso.

Cuando la FED intentó retirarse del QE en 2013 —en la jerga de la FED, un «taper»— los mercados lanzaron lo que terminó siendo conocido como el «berrinche del taper», y la FED reconsideró su postura. Tiró algunos activos entre 2017 y 2019, pero una vez que llegó la pandemia, empezó a comprar como loca: 2,4 billones de dólares en el segundo trimestre de 2020 y otros 2,1 billones desde entonces. Este bombeo furioso tenía sentido durante los primeros meses de la pandemia, cuando el sistema financiero corría realmente el riesgo de congelarse y de repetir la crisis de 2008 sobre el fondo de la muerte y la enfermedad de la población. Pero este riesgo quedó atrás.

Aunque es difícil probar que todo este dinero estimuló la economía real, alimentó una especie de inflación de la que muchos evitan hablar: la inflación de activos. Hasta que la FED empezó a endurecer su discurso a fines del año pasado y sus prácticas a comienzos de 2022, vivimos una de las burbujas más grandes de los últimos tiempos. La mayoría de las burbujas anteriores estaban centradas en una cosa: las acciones en los años 1920 y en los años 1990, las viviendas a comienzos de los años 2000. Pero la crisis actual opera en muchos frentes: activos, startups (antes «unicornios» y ahora «decacornios»), cripto, NFT, viviendas y bienes coleccionables, desde arte hasta zapatillas.

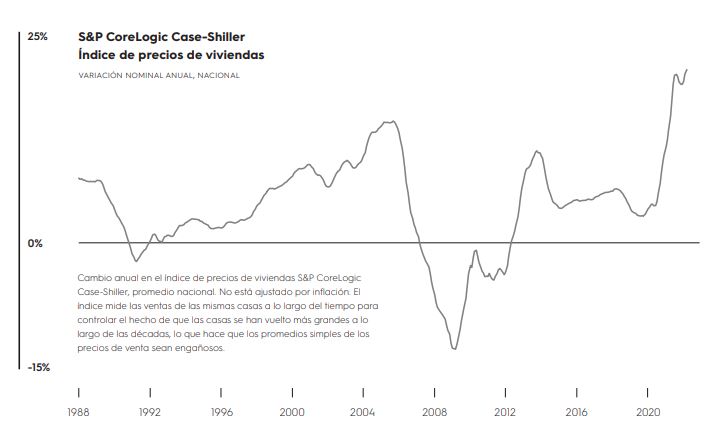

Las viviendas, productos esenciales, están siendo tasadas fuera del alcance de la población a causa de una manía especulativa (aunque hay que destacar que aquellos que ya tienen una casa y ven que su valor crece son uno de los factores que mantiene este juego en movimiento). Desde el comienzo de la pandemia, los precios de las viviendas subieron 34%, un ritmo que triplica el observado en el centro de la burbuja de 2002-2006. Aparentemente, los aumentos están siendo impulsados por una mezcla de compradores de altos ingresos que están en la cima de la pirámide y grandes inversores institucionales como fondos de inversión privada, que compran propiedades para alquilárselas a aquellos que están en el punto más bajo de la distribución de los ingresos. A diferencia de lo que sucedió con la burbuja de mediados de los años 2000, que estuvo fundada en la oferta de créditos de alto riesgo a gente pobre, la crisis actual es casi exclusivamente un asunto de los sectores más ricos.

El implacable aumento de precios, que marcó récords en los costos de construcción (más altos que en los inflacionarios años 1970 o que en la burbuja de mediados de los años 2000), enfrió un poco la demanda, pero los precios siguen en niveles extraordinariamente altos.

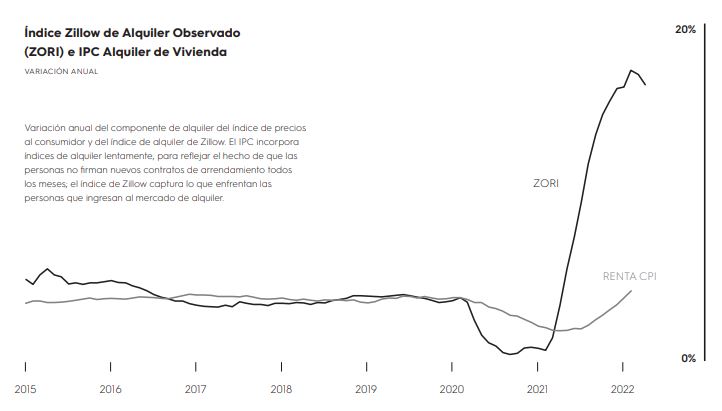

El aumento también afecta a los alquileres. Desde diciembre de 2019, el IPC muestra que subieron casi 8%. Dos tercios de este 8% vienen del año anterior. Y aunque no está afectando el bolsillo de la gente del mismo modo que la inflación del precio de las viviendas, el resto de la colección de activos especulativos es un desperdicio de capital y de atención humana, y podría poner en riesgo el sistema financiero. John Maynard Keynes escribió lo mejor que se haya escrito sobre los mercados financieros en Teoría general del empleo, el interés y el dinero:

La finalidad social de la inversión realizada con conocimiento de causa debería ser el dominio de las fuerzas negativas del tiempo y la ignorancia que rodean nuestro futuro. El objeto real y particular de la mayor parte de las inversiones de los expertos, hoy día, es «ganar la delantera» (to beat the gun), como dicen los norteamericanos; ser más listo que el vulgo, y encajar la moneda falsa o que se está depreciando a otra persona.

No cabe duda de que la generosidad de la FED estuvo amplificada por una toma de créditos general, desde fondos de inversión hasta ciudadanos que recién abrían sus cuentas en Robinhood. Estas cosas nunca terminan bien. A medida que la FED empiece a retirar algunos de los billones que inyectó, los mercados financieros podrían reaccionar muy infelizmente. Lo que no deja de ser curioso, porque el dinero fácil de la FED fue tan amable con Wall Street que casi no quedan partidarios del ajuste monetario en las finanzas, a diferencia de lo que sucedía antes, cuando las finanzas comandaban la lucha contra la inflación. Los vigilantes de los bonos guardaron sus armas. Pero la locura especulativa debe ser realmente amansada. Es una burbuja rara que no produce muchas bajas cuando revienta. Esta vez el daño podría ser mayor porque la dejaron crecer demasiado tiempo. El colapso del valor de las criptomonedas hizo surgir mucha charla suicida en Reddit, pero esas consecuencias fueron pequeñas comparadas con todo lo que está sucediendo.

Un problema de la clase obrera

Entonces, ¿por qué es importante la inflación? Muchas personas de izquierda piensan que es un problema de los ricos, que enfrentan la pérdida de valor de sus activos financieros, y que la clase obrera es inmune o incluso sale fortalecida de los períodos de aumentos de precios. Esto no es verdad. Las encuestas muestran que la inflación está afectando a todos, y esto explica en parte las miserables proyecciones electorales de Joe Biden a pesar del aumento considerable del empleo durante su gobierno. El año que terminó en abril marcará una baja del 2% de los salarios reales, es decir, que los salarios quedaron dos puntos porcentuales debajo de la inflación; en 2018 y 2019, los salarios reales subieron a un ritmo del 1%.

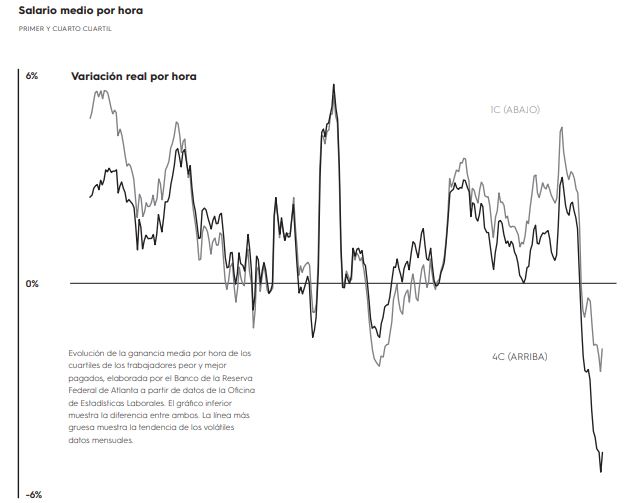

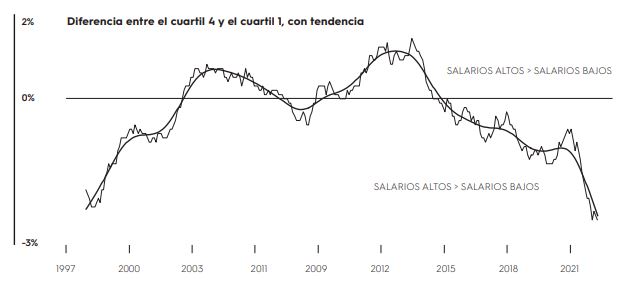

La inflación está arruinando algunas noticias que parecían auspiciosas. Últimamente, según las estadísticas del Banco de la Reserva Federal de Atlanta, los aumentos salariales de la base superan a los de la cima. Los datos muestran que el año que terminó en abril, el salario por hora promedio del cuartil peor pago en la escala de distribución del ingreso (los primeros cuartiles) aumentó 6,4% frente a 3,5% en los niveles más altos. Desafortunadamente, ambos quedan por debajo de la inflación, como muestra el gráfico: los más pobres por 1,8 puntos porcentuales, los más ricos por 4,7. Aunque es lindo ver que los que tienen bajos salarios estén mejor que los que tienen salarios altos, no es en absoluto agradable comprobar que la suba de precios se come considerables aumentos del salario nominal.

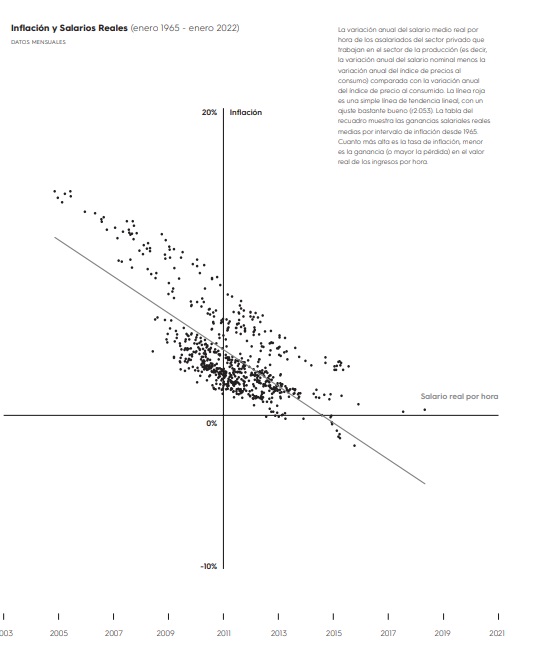

En el largo plazo, cuanto más alta es la tasa de inflación, más baja la tasa de aumento del salario real. Entre enero de 1973 y abril de 1995, el valor real del salario por hora promedio mermó casi 20%. Casi dos tercios de esta pérdida se produjeron durante los años de alta inflación, de 1973 a 1982, cuando el IPC creció a un ritmo aproximado del 9% anual, y casi la mitad durante los años en los que hubo más inflación, de 1978 a 1982, cuando los precios subieron casi 10% anual. Existe un vínculo fuerte entre la inflación y los salarios reales: cuanto más alta la tasa de inflación, peor desempeño tienen los salarios.

La gente detesta la inflación por buenos motivos. Lo último que quieren oír de las élites es que este sentimiento es errado. No es sorprendente escuchar este discurso en boca de los progresistas, pero los socialistas no deberían respaldarlos.

En 1997, el economista Robert Shiller hizo un informe a partir de entrevistas que había supervisado sobre la opinión que tenía la población de la inflación en Estados Unidos, Alemania y Brasil. Eligió Alemania por tratarse de un país reacio a la inflación y Brasil porque había tenido una experiencia reciente de hiperinflación (con una tasa promedio de 1628% entre 1989 y 1994). En 1997, la inflación en Estados Unidos había estado debajo del 5% durante los quince años anteriores, y se había mantenido debajo del 3% durante cinco años consecutivos. En otras palabras, fue un período de inflación baja y estable; la inflación de dos dígitos de los años 1970 y 1980 había quedado atrás. Pero la gente todavía estaba preocupada por el tema.

La encuesta de Shiller estaba hecha básicamente de preguntas multiple choice, aunque también dejaba algo de espacio para comentarios. Los comentarios apuntaban en general a que los precios subían más rápido que los ingresos, definición que acaso no encaje en la de los economistas, pero que satisface bastante bien el criterio de la experiencia personal. Los encuestados también manifestaron su miedo de que la inflación condujera al empobrecimiento y al malestar social. Algunos pensaban que la inflación estaba relacionada con la polarización de los ingresos, con los ricos a la cabeza de la carrera y los pobres multiplicándose en el fondo. Aun cuando estas percepciones no siempre están expresadas con precisión, apuntan a cosas importantes y reales. La polarización no es producida por la inflación, pero ambas están relacionadas aunque la gente no suela tener el vocabulario adecuado para definir dicha relación. No hubo muchos comentarios sobre la disminución del valor real de las deudas que la inflación también produce, y que es uno de los factores por los que los acreedores la detestan y muchos progresistas la ven con buenos ojos. La mayoría de la gente no parece estar al tanto de esto y por buenos motivos. El valor real de la deuda es una cantidad extendida durante muchos años, con un impacto mucho menos inmediato que pagar las cuentas todos los meses. Si observamos las estimaciones de la Reserva Federal que miden cuánto del gasto de los hogares termina en el servicio de la deuda, comprobamos que el efecto de los aumentos de precios en el gasto representa mucho más que el de la reducción real del valor de la deuda. Y si los precios crecen más rápido que los ingresos, los hogares pueden terminar cediendo a la presión de sacar créditos para llegar a fin de mes.

No hubo nada parecido a la encuesta de Shiller después de 1997, pero la antipatía popular hacia la inflación no mermó. «Invitados a clasificar según su gravedad siete temas que recientemente afectaron la economía, casi 8 de 10 personas acordaron en que el costo de los alimentos y de otros productos cotidianos (80%), la disrupción de las cadenas de suministro del país (79%) y el costo creciente de las viviendas (77%) son los problemas más importantes de la economía nacional», concluye una encuesta de la CNN realizada en diciembre de 2021. En abril, Gallup informó que la mayoría de sus encuestados respondió que la inflación, que estaba en sus niveles más altos desde 1984, era el problema económico más importante del país. En mayo de 2022, el Pew Research Center dijo que la inflación ocupaba el primer lugar en la lista de «problemas más grandes que enfrentan los estadounidenses».

Los estudios a nivel de los hogares muestran que los más pobres sufren más el impacto de la inflación que los más ricos. Un largo informe de la Academia Nacional de Ciencias, que recomienda realizar cambios en el IPC oficial, muestra que los hogares más pobres sufren tasas de inflación más altas que los más ricos. Muchos estudios recientes dicen lo mismo. En un artículo de 2020, basado en el análisis de scanner data sobre el ingreso de los hogares y estadísticas demográficas durante el período 2004-2016, David Argente y Munseob Lee descubrieron que, la mayoría de los años, los hogares más pobres sufrieron incrementos de precio más rápidos que los más ricos. Los autores citan trabajos similares de otros investigadores que llegaron a la misma conclusión. Un estudio más reciente de cómo viven la inflación los hogares, realizado por los economistas Michael Weber, Yuriy Gorodnichenko y Olivier Coibion, también basado en scanner data, muestra que la primera etapa del pico inflacionario de 2020 impactó más fuertemente en los hogares negros que en los blancos y en los pobres más que en los ricos.

Estadísticas del Household Pulse Survey del Instituto Nacional de Estadística, una innovación pandémica que encuesta frecuentemente a la gente sobre su bienestar material, social y físico, muestra un aumento sustantivo en el número de hogares que tienen problemas para pagar las cuentas. En mayo de 2021, el 26% respondió que estaba teniendo algunas o muchas dificultades para llegar a fin de mes. En junio de 2022 este número creció a 39%. La mayoría de las clases distribuidas según niveles de ingreso, desde las más pobres hasta las que ganan 100 000 dólares, tuvieron aumentos de 15 puntos porcentuales. Solo aquellos con ingresos por encima de 150 000 tuvieron aumentos de un solo dígito. Weber et al. también investigaron la percepción que tiene la gente de la inflación y descubrieron muchas cosas sorprendentes. Los economistas tienden a ver el desempleo y la inflación como si fueran inversamente proporcionales, es decir, menos desempleo conduce a más inflación, y viceversa. Pero los ciudadanos tienden a sostener la perspectiva contraria: con el tiempo, más inflación significa más desempleo. Esta expectativa no varía según la raza, el nivel de ingresos, la educación ni la geografía. El artículo también arroja luz sobre la tan lamentada paradoja de que la evaluación que hace la gente de la salud de la economía es mucho más sombría de lo que sugieren índices como el crecimiento del PIB y el desempleo.

Es la inflación: cuanto más crece, más oscuras son las evaluaciones

La inflación como síntoma

El motivo por el que la izquierda tiende a pensar que la inflación tiene cierto atractivo es que las políticas antiinflacionarias suelen representar ataques contra los salarios y la asistencia social. Después de la Segunda Guerra Mundial, la clase política creía haber llegado a dominar el ciclo de negocios. Las economías capitalistas fluctuarían siempre, pero la magnitud de las alzas y bajas era manejable. Las expansiones podían ser suavizadas, para que no alcancen los niveles maniáticos de los años 1920, y las recesiones podían ser amortiguadas para que no terminaran en depresiones. En la práctica, la economía se expandía durante unos años, la inflación subía y los mercados financieros se encendían, y entonces la Reserva Federal subía los tipos de interés y provocaba una recesión. La magnitud de las fluctuaciones era mucho más leve de lo que serían según los estándares posteriores. La tasa de desempleo más alta en los años 1950, 7,5%, fue apenas más alta que la tasa de desempleo promedio de los años 1980, 7,3%.

Esta fórmula dejó de funcionar en los años 1970, cuando la inflación empezó a crecer. Arthur Burns, presidente de la FED desde 1970 hasta 1978, subió las tasas de interés en 1973 y en 1974, pero terminó dando marcha atrás; pensó que el país no podía aguantar un desempleo sostenido del 6% (aunque en junio de 1975 alcanzó el 8,8%). A lo largo de los años 1970, Burns calificó los aumentos de los precios de la nafta y de los alimentos de anomalías escandalosas, aun cuando estaban impulsando la inflación. Mantuvo su posición de que la inflación era consecuencia de factores especiales y no un problema sistémico.

Aunque muchos analistas culpan a la inflación de los años 1970 —sin precedente fuera de las grandes guerras— a las fuertes subidas de los precios del petróleo y otras materias primas importantes, también recibió el impulso de las tensiones entre patrones y obreros. Los sindicatos, que representaban a casi un cuarto de la fuerza de trabajo del sector privado en los años 1970, lograron imponer aumentos salariales; las huelgas eran frecuentes y recién empezaron a desaparecer a comienzos de los años 1980. Los empleados transferían el aumento de los costos a los precios, los sindicatos presionaban por salarios más altos y el proceso generaba un ciclo de retroalimentación. (Algo similar sucedía en Europa, donde Estados de bienestar más robustos, que sufrirían duros recortes a comienzos de los años 1980, respaldaban más a los trabajadores en la lucha de clases). En términos políticos, podríamos leer esto como un conflicto de clases irresuelto, en el que ninguna de las partes logra una victoria definitiva. Como escribió el economista demócrata James Tobin en 1981:

La inflación es el síntoma de una contradicción y de un conflicto social y económico muy arraigado. No existe ninguna vía media. Los principales grupos económicos reclaman porciones de la torta que sumadas son más que la torta entera. La inflación es la forma en que sus reclamos, en tanto están expresados en términos nominales, logran una reconciliación temporaria. Pero en la medida en que los conflictos en torno a reclamos y poder reales continúen, la inflación seguirá creciendo y hasta acelerará su ritmo.

Sin embargo, con el «shock Volcker» de comienzos de los años 1980 la clase empresaria logró una victoria decisiva.

La inflación de hoy es completamente distinta. A pesar de pequeños destellos de organización sindical en Amazon y en Starbucks, el nivel de sindicalización de la fuerza de trabajo del sector privado es casi tres cuartos más bajo que el de 1979, y las huelgas mermaron casi 90%. Algunos sectores, sobre todo los restoranes, están aumentando considerablemente los salarios porque los empleadores están desesperados por tentar a trabajadores reacios a volver a sus puestos, pero estos aumentos no responden a lo que los economistas denominan puja salarial. Es simplemente la respuesta ante una demanda que crece ante una oferta escasa.

Y hay otra dimensión de la inflación actual que estaba casi completamente ausente en la de los años 1970: la inflación de los activos a la que me referí antes. Para los rentistas, los largos años 1970 fueron la peor década de la historia económica moderna; las acciones perdieron el 62% de su valor real entre 1968 y 1982. Los grandes beneficiarios de los billones de dólares que bombeó la Reserva Federal en la última década fueron los magnates de los grupos de inversión, los capitalistas aventureros y los promotores de las cripto que incrementaron enormemente sus riquezas a medida que las imprentas electrónicas acuñaban dinero fresco. El valor real de la bolsa creció 368% entre los puntos más bajos de la crisis de 2009 y el pico de diciembre de 2021.

Como muestra el libro de Cristopher Leonard, The Lords of Easy Money: How the Federal Reserve Broke the American Economy, esto implicó una transformación peculiar de la política inflacionaria. Leonard estudia la posición de Thomas Hoenig que, en 2010, cuando estaba a cargo de la FED de Kansas, emitió un voto negativo tras otro contra el QE. Así conquistó una reputación de tipo raro, y el expresidente de la FED, Ben Bernanke, incluso se quejó de él en sus memorias. Acaso Hoenig, nativo de la pequeña ciudad del Medio Oeste de los Estados Unidos, hijo de un pequeño comerciante, haya sentido alguna vez el entusiasmo del dinero fácil. Las altas tasas de interés solían ser la pasión de los banqueros de las grandes ciudades. Pero Hoenig decidió que el QE representaría un regalo para estos banqueros citadinos y sentaría las bases de una catástrofe crediticia en el futuro.

Para Hoenig era una cuestión bastante personal. Fue la autoridad de la FED que ordenó el cierre del Penn Square Bank de Oklahoma en 1982. Aunque casi olvidado, el Penn Square, que funcionaba en un centro comercial de Oklahoma, fue el prototipo de la moderna máquina de crédito: ofrecía créditos que después empaquetaba y vendía a peces gordos que los usaban para generar más crédito, destinado principalmente a los operadores especulativos de la industria del petróleo. Cuando la economía de la energía estaba en alza en los años 1970, todo parecía andar bien. Pero cuando los precios del petróleo cayeron durante la recesión de 1982, el Penn Square quebró.

Entre los bancos que operaban corriente arriba estaba un gigante de Chicago, el Continental Illinois, que había comprado mil millones de dólares de créditos de Oklahoma. Otros cientos de bancos sufrieron el impacto porque tenían dinero en el Continental. El colapso del pequeño Little Penn amenazó con generar una crisis general. Hubo que recurrir a un rescate.

El Continental fue prácticamente nacionalizado, otros bancos afectados fueron anexados a otros más sanos bajo supervisión del gobierno, y así nació el concepto de «demasiado grande para caer». Los banqueros y los especuladores llegaron a asumir justamente que el gobierno siempre pondría un colchón que amortiguara sus caídas. Como la inflación de los precios corrientes parecía estar bajo control, nadie se preocupaba por la inflación de los activos, por los riesgos de los rescates, o, desde 2008, por las tasas de interés cercanas al 0%. Cuando el retorno de los activos de bajo riesgo es cercano a nada, y el costo de tomar crédito para especular es cercano a nada, esta gente a la que amablemente denominamos «inversores» enloquece. Y si lo peor que puede pasar es que uno de estos inversores pierda una bonificación, ¿por qué no?

Hoenig no era un típico halcón de la inflación, uno de esos maniáticos que leen a Friedrich Hayek y tienen miedo de que el tipo equivocado de personas (los trabajadores) gane un poco de dinero. Votó contra el QE porque pensó que implicaría la repetición del desastre de Penn Square en una escala mucho más grande. Después de 40 años, es difícil no estar de acuerdo.

Pero en este nuevo mundo de política inflacionaria, Wall Street había dejado de lado su inflaciofobia y terminó adorando el dinero fácil y los colchones que la FED parecía tender bajo los precios de las acciones. Como destaca Leonard, incluso el presidente de la FED, Jerome Powell —en gran medida una criatura de Wall Street y de las instituciones legales más elitistas del país— pasó de ser un escéptico del QE a ser su defensor más importante. Al menos hasta hace unos meses.

Dado que la imbecilidad política de Washington hizo que toda política fiscal seria fuera imposible (salvo los presupuestos de emergencia del COVID-19, que fueron temporarios), el QE terminó siendo el sustituto. En vez de una infraestructura o de un programa de empleo financiado con impuestos, tuvimos un aluvión de dinero del banco central. Puede que los puentes sigan cayéndose, y que nos enfrentemos a un verano de apagones eléctricos, pero el QE sirvió para marcar 3200 puntos en el S&P 500 desde la caída de Lehman Brothers de 2008.

Nadie puede objetar que el banco central bombee dinero en medio de una crisis. Pero no se aprendió ninguna lección en ninguna de las crisis financieras de las últimas cuatro décadas, y el régimen de indulgencia ante el crédito perpetuo parece inmune a todo desafío. Si la FED sigue subiendo las tasas y drenando parte de los 8 billones que añadió a sus hojas de cálculo después del colapso de Lehman Brothers en 2008 — más de la mitad desde el inicio de la pandemia, un ritmo de expansión casi 20 veces superior al de 2002-2007— las cosas podrían atascarse. ¿Y entonces qué? ¿Volvemos al rescate? No parece una estrategia a largo plazo.

Es gracioso comprobar el temor de Wall Street ante la suba de las tasas de interés. En su informe de inversiones de marzo de 2021, BlackRock dijo que los planes de la FED de subir la tasa de los fondos federales, la que tiene más directamente bajo control, a 2,8% a fines de 2023 implicaría incursionar en el «territorio de destruir el crecimiento y el empleo». Bill Gross, exgerente de la cartera de valores más grande del mundo y gurú inversionista, dijo que el rango previsto de tasas de interés «destrozaría la economía».

Si estas afirmaciones son ciertas, se trata de un hecho notable, porque los periodos con los fondos de la FED por debajo del 2,8% han sido muy raros desde la década de 1950. Si el capitalismo estadounidense es tan débil que no puede soportar una suba del 3% de las tasas de interés, tenemos que hablar seriamente de su enfermedad. Subir las tasas de interés y recuperar parte del dinero gratis que la FED bombeó en los mercados en la última década calmaría la fiebre especulativa. Si esto provoca algunas crisis financieras —y es probable que lo haga— habría que socializar las instituciones involucradas y gestionar la falla para que no se expanda, pero no subsidiar un retorno al statu quo ante bellum. Tenemos que terminar con la época que inauguró la crisis de Penn Square.

El largo plazo

Los artículos como este suelen fracasar en la sección «qué hacer». Es lo que mis viejos amigos de la revista Dollars & Sense solían denominar «el problema del último párrafo». Este problema surge en parte de nuestra incapacidad de imaginar una realidad más allá de las alternativas limitadas que nos ofrece el capitalismo. En el caso de la inflación, nos vemos obligados a elegir con frustración entre la austeridad y el estímulo, cada uno con sus respectivas desventajas.

La falta de atractivo de la austeridad es obvia: generar desempleo de forma deliberada no es una política que los socialistas puedan aplaudir. Pero deberíamos decir algunas cosas de frente. En primer lugar, las políticas de combate a la inflación no son tan impopulares como tendemos a pensar. Más del 80% de los participantes de la encuesta de Shiller en Estados Unidos, Brasil y Alemania pensaban que el control de la inflación es una de las responsabilidades más importantes de los gobiernos. Ante la pregunta que planteaba explícitamente el equilibrio entre inflación y desempleo —es un problema complejo, pero dejémoslo entre paréntesis por un momento— la gran mayoría optaba por un régimen de baja inflación y alto desempleo, en vez de uno de alta inflación y bajo desempleo. La gente decía que mantener la inflación baja era más importante que prevenir el abuso de drogas o el deterioro de la calidad de las escuelas. La mayoría pensaba que si se permitía que la inflación subiera, podría descontrolarse.

La inflación tiene un ángulo psicológico. Perlstein tiene algo de razón en este punto, aunque es probable que cambie la causa por el efecto, o que separe las dos de una manera tosca y antidialéctica. A mucha gente que participó de la encuesta de Shiller le preocupaba que la inflación conllevara una merma de la cohesión social y problemas con el interés común, y que, si se la dejaba subir sin control, condujera al «caos económico y político». Aunque en el caso de los brasileños las posiciones estaban más matizadas, la mayoría estaba de acuerdo con esta perspectiva. Es curioso notar que la mayoría de los encuestados pensaba que la inflación era una causa, no una consecuencia, de la inestabilidad. Tiene sentido pensar que la pandemia provocó una sensibilidad inusual por la cohesión social y mucha preocupación por el interés común. No tenemos que descartar esta idea como mero pánico moral.

Pero el estímulo sin fin también tiene sus problemas, como bien nos están enseñando la inflación y esta burbuja de activos. Toda la asistencia temporaria de la pandemia —que, puestas a un lado las quejas, fue la más amplia y generosa de la historia estadounidense— mantuvo a flote a millones de personas y evitó que la economía explotara. Pero los déficits, financiados en gran medida por la FED, provocaron un aumento considerable de la inflación. Estas presiones inflacionarias probablemente cederán con el tiempo. Del lado de la demanda, los beneficios terminaron y el bulto que generaron en algunas cajas de ahorro empieza a erosionarse. El déficit federal mermará de 2,8 billones de dólares a 1 billón anual. Del lado de la oferta, las cadenas volverán a funcionar con más agilidad, aun si no retornan a su viejo desempeño coreográfico.

Todo indica que la impresión de dinero estilo Teoría Monetaria Moderna fue ampliamente desacreditada. Existe la creencia de que los grandes déficits presupuestarios son buenos para la clase obrera, pero Estados Unidos tiene el déficit más grande de los países ricos y es difícil concluir que tanta tinta generó un paraíso igualitario: EE. UU. tiene la tasa de pobreza más alta y la distribución del ingreso más desigual de los países ricos.

Aun cuando las cadenas de suministro empiecen a funcionar con más agilidad, enfrentaremos restricciones de capacidad duraderas, que son a la vez bien reales y más tensas de lo que nadie hubiera imaginado antes de marzo de 2020. Durante las últimas décadas, la inversión en infraestructura pública apenas superó la amortización, que es el modo en que los contadores miden el deterioro a lo largo del tiempo. Las inversiones empresariales privadas no tuvieron un mejor desempeño. Todo esto, sumado al modelo de cadena de suministro global «justo a tiempo», es una receta para que la economía vuelva a calentarse rápidamente. La austeridad es una forma de lidiar con una infraestructura putrefacta, pero no es lo que queremos. Queremos que la reconstruyan con inversiones públicas y según un modelo amigable para los trabajadores y la Tierra.

Pero reconstruir nuestra infraestructura podría generar presiones inflacionarias en un primer momento, y esto pondría en jaque el respaldo político a un proyecto de este tipo. Si por arte de magia lográramos implementar un Green New Deal, esta economía tendría problemas para financiarlo sin años de actualización productiva. Aunque en el futuro las consecuencias serían evidentemente positivas, superar un modelo viejo y sucio y reemplazarlo por uno sustentable y limpio podría generar dificultades políticas en el corto plazo. El Green New Deal requeriría intervenir en la libertad de inversión y administración del capital, y el capital podría protestar haciendo huelgas. Por eso los socialistas deberían ser más audaces a la hora de exigir más planificación y socializar más la inversión.

En el corto plazo, los efectos de la inflación podrían ser mitigados. El gobierno británico está proponiendo un paquete de asistencia a las familias más pobres para que puedan pagar los servicios, financiado en parte con impuestos a las empresas petroleras y gasíferas. Sus números son pequeños; podríamos hacer algo más grande. El impuesto a las ganancias empresariales está en sus niveles más bajos desde los años 1930; podemos cambiar esto y usar la renta para financiar un sistema de planes de asistencia al desempleo más generoso siguiendo el modelo de la pandemia.

La inflación tocó un pico. Pero es probable que pronto enfrentemos otro problema: una recesión. O tal vez otra reliquia de los años 1970: la estanflación, un híbrido entre las dos. Tal vez la economía estadounidense es tan débil que la suba del 3% de las tasas de interés terminen hundiéndola, o que un déficit de un billón de dólares no sea suficiente para mantenerla a flote, o que la pérdida de los frescos billones de la FED termine congelando los mercados financieros. No parece que la fase más dinámica de la recuperación pospandémica haya terminado. Las acciones, las cripto y el precio de las viviendas subieron. La FED no está comprando bonos del Tesoro y esto probablemente implique pagar tasas de interés más altas. La inflación está comiéndose los ingresos de los hogares; una investigación de Bloomberg descubrió que el 61% de los hogares vive con lo justo, lo que significa un incremento del 9% respecto al año anterior.

Soluciones estructurales

El aumento de los precios y la posibilidad de una recesión nos fuerzan a enfrentar una de las perpetuas miserias de la vida bajo el capitalismo: la elección entre la inflación y el desempleo. En general, los intentos de definir esta relación en términos rigurosos con modelos matemáticos fracasaron, porque la relación es demasiado inexacta. Pero, aun si la tensión entre ambos no puede ser cuantificada, su existencia es un hecho. Si se endurece demasiado el mercado laboral, los salarios aumentarán, las ganancias se reducirán y los capitalistas exigirán que el gobierno imponga una recesión para revertir el orden que les resulta más amable.

Por ahora, las ganancias no están reduciéndose —son altas, aunque no están en niveles récord—, pero esto no durará para siempre. La reducción de las ganancias y las recesiones (o situaciones peores) son constantes a lo largo de la historia del capitalismo, y no desaparecerán. Si la FED diera marcha atrás con su política de endurecimiento —que aplican casi todos los otros bancos centrales del mundo— y la expansión permitiera que la rueda siguiera girando, eventualmente habría una recesión.

En su clásico ensayo «Aspectos políticos del pleno empleo», Michał Kalecki ofrece un modo de pensar nuestra situación fuera de este miserable compromiso. En la parte más célebre del texto, argumenta que el pleno empleo sostenido es imposible bajo el capitalismo porque debilitaría la autoridad política y económica de los patrones. Esto sigue siendo una gran verdad. Pero en un pasaje que tiende a pasar más desapercibido, Kalecki imagina una situación en la que deben aplicarse estímulos constantes:

La tasa de interés o el impuesto al ingreso [pueden bajar] en una depresión pero no aumentan en el auge subsiguiente. […] [E]l auge durará más pero debe terminar en una nueva depresión; […] una reducción de la tasa de interés o del impuesto al ingreso no elimina las fuerzas que generan fluctuaciones cíclicas en una economía capitalista. En la nueva depresión será necesario reducir de nuevo la tasa de interés o el impuesto al ingreso y así sucesivamente. Así, en un tiempo no muy remoto la tasa de interés tendría que ser negativa.

Aunque esto no suena inspirador ni sostenible, es pertinente en nuestra situación. Kalecki sostiene que deberíamos exigir más que un estímulo permanente: deberíamos exigir un régimen capaz de garantizar el pleno empleo. Hacerlo sin inflación requeriría una importante reestructuración de la estructura productiva, además del control público sobre la inversión que hoy está en manos de los CEO.

La lucha contra la inflación, en otras palabras, debería convertirnos en socialistas más ambiciosos.