México tiene una oportunidad de oro para revertir una de las políticas más desastrosas durante su período neoliberal. El 11 de enero, el gigante bancario Citigroup (EE. UU.) anunció la venta de su subsidiaria Mexicana, Banamex, como parte de una estrategia global de consolidación de sus operaciones de banca comercial. La opinión ortodoxa es que Citigroup buscará un nuevo dueño privado y, desafortunadamente, esta parece ser también la postura del gobierno izquierdista de Andrés Manuel López Obrador.

Sin embargo, hay una alternativa heterodoxa. El gobierno mexicano podría comprar Banamex y así brindar al Estado una presencia importante en un sistema financiero mermado por la baja inclusión financiera, los altos costos de capital y la pésima competencia.

Un paraíso privado

El sistema bancario mexicano es posiblemente el más representativo de la fallida promesa de la era de la privatización en Latinoamérica. Poco después de la crisis de 1982, el entonces presidente José López Portillo tomó la controvertida decisión de nacionalizar la banca, pero no tardó mucho revertir esa decisión. Un decreto presidencial firmado por Carlos Salinas de Gortari, en 1990, comenzó el proceso de reprivatización, pero en muchos casos estos bancos fueron vendidos a «compadres» en lugar de a sus dueños anteriores, lo que condujo a su mala gestión.

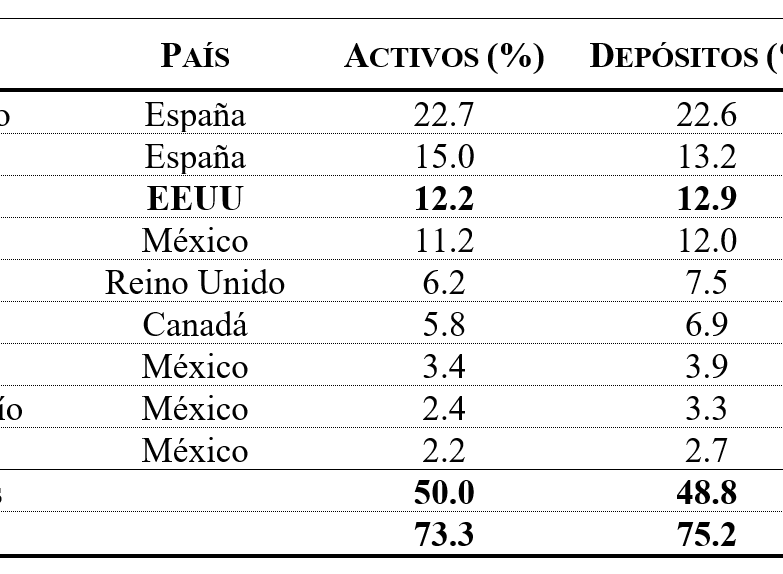

Esto terminó en desastre tras la crisis de 1994-1995. Al quedar al borde de la insolvencia, el gobierno incentivó a que fueran adquiridos por la banca extranjera no sin antes gastar $55 mil millones de dólares (15% del PIB de entonces) en un controvertido rescate. En los cinco años posteriores a la crisis, todos los bancos principales de México —salvo uno, Banorte— fueron vendidos al extranjero, siendo los grandes beneficiarios BBVA y Santander (España), HSBC (Reino Unido), Scotiabank (Canadá) y Citigroup, quien compró a Banamex en el año 2001.

El resultado de esta venta fue que, a comienzos del nuevo milenio, más del 80% de la banca mexicana había quedado en manos extranjeras. Además, el Estado se quedó sin presencia en la banca comercial, si bien aún mantuvo cierta presencia en la banca de desarrollo. Bajo la lógica neoliberal que prevalecía en aquel entonces, esto debió haber hecho a la banca mexicana increíblemente eficiente, inclusiva y redituable. Desafortunadamente para la mayoría de los mexicanos, solo la hizo más redituable.

En lugar de competir, los bancos extranjeros en México se atrincheraron en un cómodo oligopolio, obteniendo utilidades masivas gracias a cobros y comisiones excesivas, altos diferenciales de tasas de interés y un servicio abismal que en nada se asemeja a lo que ofrecen en su casa matriz. En 2019, por ejemplo, BBVA obtuvo nada menos que el 44.8% de sus utilidades globales en México, contando apenas con el 14,4% de sus depósitos y el 15,1% de su cartera de crédito en este país.

En manos mexicanas

Con tales ganancias, queda claro que la venta de Banamex sería altamente lucrativa para cualquier banco extranjero interesado. Aunque Banamex ya no es tan dominante como antes, sigue siendo el tercer banco más grande de México medido por sus activos totales y depósitos, y el cuarto más grande por su cartera de crédito. Pero sería aún más lucrativo si el comprador fuera un empresario mexicano, que tal parece es la preferencia de López Obrador.

En la práctica, regresar Banamex a «manos (privadas) mexicanas» sería poco mejor a que siguiera en manos extranjeras. La economía doméstica mexicana es notoria por su alto grado de concentración en un pequeño número de grandes empresas nacionales que tienen enorme poder de mercado. Un comprador prospectivo es Carlos Hank González de Banorte, el único banco mexicano entre los Seis Grandes que controlan casi tres cuartas partes de la banca. De adquirir Banamex, nos quedaríamos con «Cinco Grandes», lo cual dudosamente mejoraría la competitividad del sector.

Las otras dos opciones son Carlos Slim y Ricardo Salinas Pliego, el primer y tercer mexicano más rico respectivamente. Ambos ya son dueños de grandes conglomerados, que incluyen sus propios bancos, Inbursa y Banco Azteca. Si bien ninguno es tan dominante como los Seis Grandes, siguen siendo bancos importantes de tamaño medio. Ofrecerle Banamex a Slim, quien hace unos años era el hombre más rico del mundo, parecería contraproducente para alguien que ya de por sí es emblemático del monopolismo mexicano. Sería difícil creer que una mayor presencia en la banca no tendría como resultado fortalecer su dominio en otros sectores.

La banca en México

Salinas Pliego sería un error aún peor. Su banco, Banco Azteca, es notorio por sus prácticas depredadoras hacia los sectores de bajos ingresos que son sus principales clientes, fomentando el endeudamiento en sus propios establecimientos comerciales (donde, convenientemente, se ubican muchas de las sucursales de Banco Azteca). Incluso la revista de negocios Forbes llegó a describirlo como un «tiburón prestamista legítimo» en un artículo de 2012. Tampoco ayuda que Salinas Pliego sea uno de los empresarios mexicanos más detestables, debido a su inclinación por insultar y ridiculizar a sus críticos en Twitter (al estilo Elon Musk) como a sus constantes ataques al socialismo (lo cual no deja de ser irónico para un hombre que, como prácticamente todo multimillonario mexicano actualmente vivo, heredó su riqueza).

A diferencia de gran parte de la clase empresarial mexicana, tanto Slim como Salinas Pliego han cultivado una relación amigable con López Obrador, lo cual aumenta la posibilidad de que su lealtad sea premiada con la compra de Banamex. Salinas Pliego, en particular, no ha dejado de expresar su intención por comprar al banco, aunque su descarada evasión de impuestos tal vez lo haga menos viable a ojos del gobierno que Slim o Hank González.

El caso a favor de un banco estatal

Pero existe otra alternativa. En lugar de entregar Banamex a manos privadas —sean extranjeras o mexicanas—, podría ser el Estado mismo quien lo compre y lo convierta en un banco estatal o una cooperativa. Un banco estatal, en este contexto, sería más viable, dada la falta de experiencia en bancos cooperativos a nivel comercial en México así como también debido al desinterés del gobierno en promover empresas cooperativas (una lamentable omisión para un gobierno que se dice de izquierda).

Tal parece que la mayoría de los mexicanos, incluso entre la izquierda, no han considerado el potencial de convertir a Banamex en un banco estatal. La experiencia de la banca pública en Latinoamérica, además, no es el desastre que muchos se inclinarían a pintar. Sobran ejemplos de bancos estatales exitosos que compiten al tu por tu con sus rivales privados. Banco do Brasil y Caixa Econômica Federal (ambos brasileños) son el segundo y cuarto banco más grande de Latinoamérica respectivamente, e incluso el Chile hipercapitalista tiene un banco estatal, Banco del Estado de Chile (Banco Estado) entre sus tres más grandes.

Resulta pues, que México es la excepción —y no la regla— en cuanto a la ausencia de un banco comercial estatal, ya que estos existen en casi todos los demás países de similares ingresos en la región, como Argentina, Costa Rica, y Uruguay.

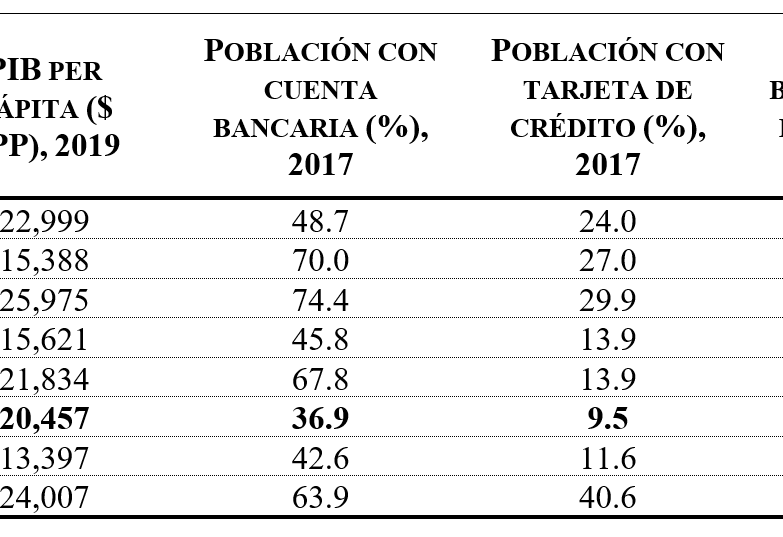

La falta de una banca estatal, en conjunto con la prevalencia de la banca extranjera, podría explicar porqué México obtiene muy pobres resultados en cuanto a inclusión financiera y acceso al crédito, incluso para estándares latinos. Por ejemplo, solo el 37% de los mexicanos tienen una cuenta bancaria, comparado al 43% en Perú, el 46% en Colombia y el 70% en Brasil, todos estos con ingresos per cápita considerablemente inferiores a México. El crédito de la banca al sector privado en México es apenas 29% del PIB, también debajo de Perú y Colombia, y a menos de la mitad del nivel de Brasil y Chile.

Dada la desigualdad geográfica que existe en México, no es sorpresa que la banca privada no se moleste en expandir su presencia: en 2020 solo el 7% de los municipios rurales contaba con una sucursal bancaria. En cambio, Banco Estado es el único banco con presencia en todas las comunas de Chile, incluso en la Antártida. Más aún: en 144 de las 346 comunas en Chile (que representan aproximadamente dos millones de personas), es el único banco que existe.

Inclusión financiera y crédito en Latinoamérica

Riesgos y beneficios

Hay que dejar algo en claro: convertir Banamex en banco estatal no sería una panacea. El volumen considerable de literatura académica sobre la privatización de la banca en Latinoamérica no concluye que mayor presencia de la banca estatal necesariamente aumenta la inclusión financiera o el acceso al crédito (incluso para pequeñas y medianas empresas) en términos agregados. Pero el hecho de que la banca pública no siempre ha llegado a cumplir su potencial debe entenderse en el contexto de que la privatización de la banca tampoco lo ha hecho.

En veinte años desde la privatización y venta al extranjero de la banca en México, no se ha logrado crear un sector financiero que logre atender satisfactoriamente las necesidades de inclusión y financiamiento a los sectores que más lo necesitan. Lo que sí ha logrado es llenar los bolsillos de sus dueños y accionistas en Nueva York, Madrid, Toronto y Londres.

Así pues, el argumento a favor de que el gobierno compre Banamex no es que esto automáticamente resolvería las deficiencias de la banca sino que entregarlo a otro dueño extranjero o a un oligarca mexicano absolutamente garantiza que no se resolverían. La carga de la prueba entonces cae en aquellos que descartarían la posibilidad de convertirlo en un banco estatal. ¿Acaso invitar a otro gigante bancario internacional al mercado mexicano aumentaría la competitividad cuando la mayoría de la banca ya tiene dueño extranjero? ¿Por qué Hank González, Salinas Pliego o Slim administrarían Banamex de manera distinta a la manera en que administran —ineficiente y monopolísticamente— sus empresas actuales?

Hay algunos riesgos adicionales que merecen ser mencionados; en particular, el historial nada alentador del gobierno mexicano administrando empresas estatales. Durante un viaje de trabajo a Chile en el 2011, me dijeron que la diferencia entre Codelco (la empresa estatal de cobre de Chile) y Pemex (la empresa estatal de petróleo de México) es que Codelco es una empresa del Estado mientras que Pemex «es una empresa del gobierno», una distinción que hasta la fecha no se me olvida. Para que un eventual Banamex estatal tenga éxito, requeriría autonomía administrativa y operativa, liderazgo competente (no más «compadres») y un mandato que lo comprometa atender las deficiencias de inclusión financiera y acceso a capital que otros bancos ignoran.

No queda claro que el gobierno de López Obrador, con sus tendencias centralistas, esté comprometido con esto. Tampoco queda claro que esté dispuesto a financiar una compra de Banamex en vista de su política obsesiva de austeridad fiscal, una política altamente contradictoria en un gobierno que pretende ser de izquierda. En su lugar, se contentará con que Banamex termine «en manos mexicanas», aún si el pueblo no gana nada con otro oligarca local expandiendo su dominio en un mercado vital para el desarrollo del país.

Es extraño pues, que el gobierno haya descartado desde temprano la posibilidad de comprar Banamex. Si López Obrador realmente quiere poner fin al neoliberalismo en algo más sustantivo que la retórica, tendrá entonces que comenzar a pensar por fuera de los márgenes de la ortodoxia neoliberal.