La pandemia de Sars-Cov-2 y la cuarentena iniciada en Argentina a fines de marzo de 2020 impactaron sobre una economía local que ya se encontraba inmersa en una gran crisis. Para comprender el alcance de sus efectos y hasta qué punto representan o no un cambio en las principales tendencias de la economía y la política locales es necesario evaluar las condiciones que la precedieron. Eso exige reconsiderar la crisis, sus características y las diversas fases que atravesó hasta hoy. En ese sentido, gran parte de lo expuesto en los primeros dos apartados recupera planteos que realizamos en otros trabajos. Aquí los reponemos de modo resumido para ofrecer una mirada de conjunto de la crisis que nos permita situar la coyuntura actual.

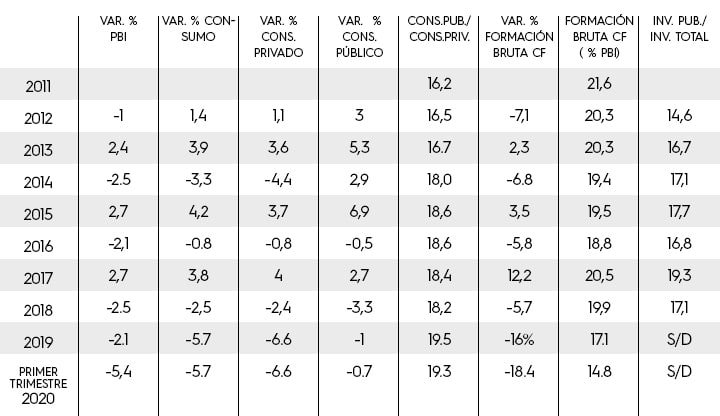

Argentina ingresó en 2012 en un período prolongado de estancamiento y tendencia a la crisis. La evolución del PBI transcurrió entre años de caída (años pares) y años de reactivación (años impares, electorales) hasta el año 2018, cuando se inicia la fase de crisis abierta (Cuadro 1).

La tendencia al estancamiento tuvo como base la debilidad de la inversión. Después de caer debajo del 21 por ciento del PBI en 2012 la tasa de inversión se mantuvo siempre debajo del 20 por ciento con la excepción de 2017. Ese año, apenas volvió a los niveles de 2012 y 2013 para derrumbarse al 17,1% en 2019, cuando la inversión privada cayó 16%. Pero más significativo es el aumento de la inversión pública respecto de la inversión privada. La relación inversión pública/inversión privada pasó del 14% en 2011 al 16,7% en 2012, nunca más perforó ese piso y encontró su techo – para los datos disponibles – en el 19,3% del año 2017. Ese aumento explica en gran medida la módica recuperación de la tasa de inversión de ese año (Cuadro 1)

Algo similar ocurre con el consumo. La evolución de la relación consumo público/consumo privado pasó del 16,2% en 2011 al 18% en 2014 y se mantuvo desde ese año en niveles superiores al 18 por ciento (Cuadro 1).

Es decir, la evolución del consumo y la inversión muestra que el gasto estatal funcionó como factor contracíclico, especialmente durante los años electorales, a lo largo de todo el período. La débil caída del consumo público en 2019, del 1%, da cuenta de que detrás de ello se encuentran las condicionalidades de la negociación con el FMI y el agravamiento de la crisis fiscal, más que un cambio en la orientación política.

Si tomamos el primer trimestre de 2020 como un indicador de la foto aproximada antes del impacto pleno de la pandemia – ya que ese trimestre solo registra 11 días de cuarentena local y los efectos de la caída de marzo de la economía mundial – vemos que la economía argentina no daba muestras de recuperación y que persistía la fuerte caída de la inversión y del PBI (Cuadro 1).

Cuadro 1. Variación PBI, Variación Consumo, Variación Formación Bruta de

Capital Fijo; Consumo público como proporción del consumo privado, Inversión

pública y privada como proporción del PBI. Pesos constantes 2004.

Fuente: elaboración propia en base a INDEC

Fuente: elaboración propia en base a INDEC

Dentro del período largo, 2014 marca el comienzo de una nueva fase. Esta fase se caracteriza, en primer lugar, por la inestabilidad cambiaria. Se observan maxi devaluaciones en 2014, 2016 y 2018. En segundo lugar, como resultado de la inestabilidad cambiaria, se produce un salto en los pisos y techos de inflación. De niveles de inflación anual de entre el 20 y el 25 por ciento desde 2007 – con la excepción del 14,6% del recesivo 2009 – se pasa a pisos del 25 por ciento (27% en 2015 y 25% en 2017) con picos crecientes los años de devaluación y caída del PBI (36,8% en 2014, 40,6% en 2016, 47,1% en 2018 (Fuente: IPC 9 provincias CIFRA e IPC INDEC). Nuevas maxidevaluaciones y una inflación anual del 52,9% en 2019 ratifican el pasaje de la fase de estancamiento a la de crisis abierta desde 2018. Pero lo que también evidencian esos datos es el rasgo dominante de la actual fase recesiva: el ajuste sin reestructuración a través de la combinación de devaluación y recesión no basta para pasar a una nueva fase expansiva, de allí la tendencia a la espiralización de devaluación e inflación.

Detrás de la economía, la política: la determinación de las fases de la crisis por las relaciones sociales de fuerza

Este empeoramiento de las condiciones económicas a partir de 2014 no responde a un fenómeno meramente local. Expresa el impacto en la economía argentina de la desaceleración del crecimiento de China, y la consiguiente caída de los precios de los commoditties, que afectó a toda la región. Más en general, se inscribe en la fase de crecimiento débil de la economía mundial tras la salida de la crisis de 2008/2009.

Desde 2008 se desarrolla un período de presión global por la reestructuración del capital que apunta, por un lado, a la desvalorización de capital, a la reducción del costo laboral y al aumento de productividad por la vía de la innovación tecnológica y la reorganización de los procesos de trabajo; por otro lado, a la transformación de los marcos institucionales de la acumulación a nivel nacional y a nivel global. De conjunto, dicha presión ha cobrado concreción en el programa capitalista global de la “triple reforma” (laboral, previsional y tributaria) que, con especificidades en cada una de las regiones y países, ha estado en el centro de los conflictos, al menos, en Europa y América Latina.

Esa presión global por la reestructuración y el impulso de la “triple reforma” por parte de organismos financieros internacionales, corporaciones empresarias y think tanks globales y locales explica por qué, en una economía internacionalizada como la Argentina, no bastó el recurso al ajuste por la vía de la devaluación y la recesión para pasar a una nueva fase expansiva. Pero señala también que las relaciones sociales de fuerza se encuentran en el centro de la dinámica económica. Es necesaria una derrota de la clase obrera para llevar a cabo ese programa.

La interpretación de un dato que aparenta ser puramente económico nos muestra hasta qué punto ello es así. Un rasgo común a esa fase iniciada en 2014 fueron las altas tasas de interés. El promedio anual de las tasas de interés de las Letras del Banco Central (LEBAC) pasó del 15,7% en 2013 al 27,7% en 2014 y nunca bajaron del 24% -el piso fue el 24,5% en 2017 (Fuente: elaboración propia en base a BCRA). El objetivo de esas tasas de interés altas era – y es – evitar la fuga hacia el dólar. En un escenario de baja inversión la baja de tasas de interés tiende a generar corridas hacia el dólar que terminan por acelerar la inflación y profundizar la crisis. Sin embargo, detrás de esa aparente continuidad se esconden importantes diferencias. No sólo con el ascenso de Macri al gobierno los montos de las LEBAC crecieron exponencialmente – pasaron de un promedio anual de 248.855.153 millones de dólares en 2015 a un promedio anual de 2.746.820.970 millones de dólares en 2018 (Fuente: elaboración propia en base a BCRA) – sino que fueron parte de mecanismos de dominación política muy distintos.

En 2011, producto del déficit del sector externo (una salida de dólares por importaciones, pago de intereses de deuda externa, fuga de capitales y remisión de utilidades de las empresas transnacionales que superaba su ingreso) y de la imposibilidad de financiarlo con endeudamiento (debido al conflicto con los fondos buitre) la economía argentina enfrentaba, otra vez, un cuello de botella. El kirchnerismo combinó las altas tasas de interés con un relativo cierre de la economía local y restricciones a la compra y la remisión al exterior de dólares (el llamado “cepo cambiario”). Lo que se buscaba por medio de esas políticas era posponer el ajuste y la reestructuración, pero la pura posposición sin alternativa de solución llevaba al estancamiento económico y producía tendencias a la crisis. ¿Por qué la política de posponer el ajuste y la reestructuración? Más allá del debate sobre la voluntad o no de llevarlos adelante, que llevaría a un sinfín de especulaciones, lo cierto es que cuando el gobierno intentó subir tarifas para reducir subsidios o impulsar discusiones entre sindicatos y empresarios sobre costos y productividad se enfrentó a protestas, pérdida de apoyo social y a disidencias en la propia coalición política. Detrás del estancamiento, entonces, estaba el bloqueo popular al ajuste y la reestructuración.

El gobierno de Macri, por el contrario, combinó las altas tasas de interés con apertura comercial, desregulación financiera y el retorno a los mercados financieros internacionales (pago a los buitres mediante). Lo que intentó fue reeditar el “cepo” neoliberal sobre la clase obrera y las mayorías populares, utilizando la presión del mercado como mecanismo de disciplinamiento. Pero a los pocos meses se encontraba discutiendo si “shock o gradualismo”. Y el aumento del déficit fiscal era la mejor medida de la brecha entre el ajuste que supo conseguir, aquel compatible con sostener ciertos niveles de aprobación social, y el que necesitaba. Así, el neoliberal Macri durante 2016 se vio obligado a realizar un ajuste parcial y a posponer la reestructuración, financiando el costo de la posposición con endeudamiento externo. De modo que en lugar de atrapar a la clase obrera en las redes de la coerción económica terminó el propio gobierno preso de la bicicleta financiera para desplazar la crisis al futuro. El bloqueo popular al ajuste y a la reestructuración volvía a aparecer.

Cuando el gobierno ganó las elecciones de medio término se sintió con fuerza para avanzar en la “triple reforma”. Pero el intento de avanzar en la reforma laboral llevó a la movilización sindical y al bloqueo de la iniciativa en el congreso. Y una reforma jubilatoria muy parcial, en los hechos solo un cambio en la fórmula de movilidad, se votó en el contexto de dos movilizaciones multitudinarias – 14 y 18 de diciembre de 2017 – que culminaron en graves enfrentamientos. La plaza congreso y sus adyacencias se transformaron ambos días en un campo de batalla entre manifestantes y fuerzas de seguridad durante varias horas y la noche del 18 los cacerolazos y una nueva marcha sobre el congreso agitaron el fantasma de diciembre de 2001. El gobierno capitulaba el 28 de diciembre en una conferencia de prensa en la que sepultaba la triple reforma e intentaba desandar sus pasos bajando tasas de interés, en un nuevo intento de posponer el ajuste y la reestructuración. Pero los siguientes meses serían el escenario de una creciente fuga hacia el dólar que terminaría en corrida en mayo de 2018. El desencadenante fue la suba de tasa de interés de la reserva federal de Estados Unidos. Sin embargo, sus raíces deben buscarse en el comienzo de la fuga a fines de diciembre. La fuga de capitales fue la respuesta descoordinada, no planificada, de los capitales individuales al desafío popular de diciembre. Frente a un nuevo intento de posponer el ajuste y la reestructuración precipitaron la crisis. Por primera vez desde 2003 se desarrollaban dos años consecutivos de caída del producto en un marco de suspensión del financiamiento internacional y un nuevo acuerdo con el FMI.

Los últimos dos años del gobierno macrista fueron un último ensayo, por cierto brutal, de ajuste sin reestructuración, excepto por la desvalorización de capital en el marco de una crisis cada vez más aguda. Durante 2018 y 2019 el salario real promedio cayó un 16,6% (Fuente: elaboración propia en base a INDEC, evolución diciembre de 2017 – diciembre de 2019), la pobreza pasó del 25,7% el segundo semestre de 2017 al 35,5% el segundo semestre de 2019 y la indigencia subió desde el 4,5% el segundo semestre de 2017 al 8,0% el segundo semestre de 2019 (Fuente: INDEC). En octubre de 2019 el sector público nacional, antes deficitario, exhibía un superávit primario del 0,1% del PBI (Fuente: Ministerio de economía de la Nación). El alza del tipo de cambio acumulaba entre el 27 de abril de 2018 y el 10 de diciembre de 2019 un 191,4% y la inflación trepaba al 47,1% en 2018 y al 52,9% en 2019 (Fuente: INDEC). Ello a pesar de que el promedio anual de la tasa de interés de referencia, ahora fijada por las Letras de liquidez del Banco Central (Leliq), superaban el 65% y hacia el final de la administración Cambiemos superaba el 80% (Fuente: BCRA). En los últimos meses Macri debió reimponer el control de cambios, en un contexto de virtual default de la deuda externa, en un último intento de contener la espiralización de devaluación e inflación.

Las dos crisis

Los primeros meses de gobierno del Frente de todos (peronismo), como señalamos al principio, no mostraron un cambio de tendencia. La continuidad en la caída del PBI y de la inversión durante el primer trimestre expresan la incertidumbre ligada a la irresolución de los dos problemas centrales de la economía argentina: la crisis de la deuda y la reestructuración pendiente.

En este contexto, la crisis mundial provocada por las respuestas de los estados a la expansión del coronavirus – formas más o menos atenuadas de cuarentena, reducción al mínimo del movimiento internacional de personas y mercancías, etc. – y la cuarentena prolongada implementada en Argentina provocaron el derrumbe de la economía. La Utilización de Capacidad Instalada de la industria se encontraba en 56.9% en diciembre de 2019 y cayó hasta el 42% en abril de 2020, 46,4% en mayo; la actividad económica descendió un 26,3% interanual en abril, un 20,6% en mayo; (Fuente: INDEC). El impacto pleno sobre el salario real promedio sólo podrá medirse con los datos de mayo, junio y julio, pero abril muestra un retroceso respecto de marzo, interrumpiendo una recuperación leve desde diciembre de 2019 (Fuente: elaboración propia en base a INDEC). Lo mismo ocurre con el empleo, aunque ya en abril de 2020 se observa una caída de casi 186000 puestos de trabajo respecto de febrero del mismo año (Fuente: Ministerio de trabajo).

Sin embargo, el nudo del impacto de la pandemia se encuentra en la crisis fiscal del estado. El déficit fiscal primario de mayo fue de $251.287 millones. Por un lado, el gasto de la administración pública nacional aumentó el 96,8% interanual, un 38,5% en términos reales, lo que se explica centralmente por el pago del Ingreso Familiar de Emergencia (IFE), un programa de transferencias de ingresos a familias, y por el programa de Asistencia al Trabajo y la Producción (ATP), que consiste en el subsidio del pago de salarios a las empresas. Por otro lado, la recaudación se derrumbó un 20,9 por ciento en términos reales (Fuente: elaboración propia en base a Ministerio de economía de la Nación). La crisis provocada por la pandemia produjo la necesidad de incrementar el gasto como respuesta a la explosión de la pobreza y a la destrucción de capital y, al mismo tiempo, erosionó la capacidad contributiva de asalariados, cuentapropistas y del pequeño y mediano capital. La imposibilidad de tomar deuda externa y los límites para la toma de deuda en pesos forzaron un fuerte incremento de la emisión monetaria para asistir al estado nacional: la base monetaria aumentó un 60,1% entre el 30 de junio de 2019 y el 30 de junio de 2020. En un intento por retirar dinero del mercado el Banco Central, después de llevar adelante una política de reducción del endeudamiento en moneda local, volvió a aumentar la emisión de letras en pesos cuyo monto creció entre el 30 de abril y el 30 de junio un 34,9%. Aun con tasas de interés en niveles mucho menores a las de 2019 (en línea con la inflación esperada) el festival de bonos vuelve a ser un problema en ciernes. Y en ese contexto, incluso con un control de cambios endurecido, crece la presión sobre los dólares financieros ilegales. La tendencia de fondo es, si no media una solución a mediano plazo, a la crisis del dinero, la mega devaluación del tipo de cambio y la aceleración inflacionaria.

De modo que, la crisis provocada por la pandemia se sobrepone a –sobredetermina- la crisis en desarrollo desde el inicio del estancamiento allá por 2012. Y el principal vaso comunicante entre ambas crisis es la lucha de clases. La capacidad del gran capital para impedir que el estado capture una mayor porción del excedente da la clave de la tendencia a la crisis del dinero desatada por la crisis fiscal y de las presiones que eso implica para la reanudación y profundización de la ofensiva contra el trabajo, es decir, del proceso de ajuste y reestructuración.

Desde abril se sucedieron tres enfrentamientos entre gobierno y sectores empresarios: la reyerta entre el gobierno y el grupo Techint por la decisión del grupo de despedir más de 1400 trabajadores en el marco de la vigencia de un decreto que prohíbe los despidos; el conflicto con la Asociación Empresaria Argentina (AEA), la corporación empresaria que nuclea al gran capital local, por el intento de avanzar en un impuesto extraordinarios a las grandes fortunas, en realidad una contribución por única vez para financiar los gastos originados en la pandemia; y, por último, el conflicto originado por el anuncio de expropiación de Vicentín, una grupo empresario articulado alrededor del negocio de acopio y comercialización de granos y de su industrialización para la producción de aceites. Vicentín se encuentra en concurso de acreedores y su principal acreedor es el Banco Nación. Los tres conflictos tuvieron una dinámica similar: en la medida que las grandes asociaciones empresarias y los grandes medios de comunicación expresan su rechazo y se evidencia cierta respuesta social, el gobierno termina por retroceder o por postergar la resolución.

Quisiera analizar brevemente los tres elementos comunes a los tres casos mencionados: la reacción empresaria, la respuesta social, y la dinámica interna del Frente de Todos.

En primer lugar, los tres conflictos tienen como característica común el enfrentamiento con la fracción predominante del capital, la que comanda la acumulación de capital en los sectores más dinámicos, aquellos ligados a la exportación de commodities. Se trata de fracciones industriales y agroindustriales que, desde 1976 y en particular desde 1989, han integrado y subordinado a las fracciones agropecuarias y que desde 2008 han reaccionado con inédita fuerza frente a intentos del estado de aumentar la presión tributaria o de regular la acumulación de capital. Por razones de espacio solo podemos proponer la hipótesis de que el hecho de que se enfrenten con esa determinación a medidas que, vistas en perspectiva, no son intentos de reformas radicales es porque lo que están defendiendo son las posiciones conquistadas tras la dictadura y la ofensiva neoliberal de los ’90, es decir, una relación de fuerzas que ha sido puesta en cuestión desde 2001 en ciertas ocasiones pero que, a juzgar por los resultados, han defendido con bastante éxito. Por esa razón no es indiferente para la clase obrera y las mayorías populares el resultado de estos conflictos. Se trata de una confrontación real, no de un juego de artificio. En particular, como ya señalamos, el éxito en impedir la captura estatal de una cuota mayor de excedente agrava la crisis fiscal y desata las tendencias a la crisis del dinero. Ello, por sí mismo, constituye una presión para que el estado lleve a cabo una ofensiva contra la clase obrera reduciendo el gasto público, bajando jubilaciones y salarios estatales y reduciendo subsidios a las empresas por medio del aumento de tarifas y del impulso a la reducción de costos laborales en el sector privado. Pero, además, las grandes corporaciones impulsan, junto con el fortalecimiento de sus posiciones defensivas, evitar el default a cualquier costo, concluir la negociación con el FMI y avanzar en la “triple reforma”, en gran medida empujadas por la presión redoblada de una crisis mundial que anuncia una dura competencia por ganar/perder posiciones en el mercado mundial. Es decir, resolver la cuestión de la deuda y avanzar en la reestructuración pendiente, ligando la resolución de las dos crisis a través de un proyecto restaurador del poder de clase. La capacidad de este programa de unificar al conjunto de las fracciones del capital, incluido el pequeño y mediano, es subestimada por intelectuales y militantes del kirchnerismo.

En segundo lugar, la respuesta social a través de cacerolazos, marchas y concentraciones, aun en un contexto de cuarentena, vuelve a poner de manifiesto la existencia y consolidación de una derecha social dispuesta a la movilización como ya ocurriera en el conflicto con la burguesía agraria de 2008 – provocado por la resolución 125 que establecía retenciones móviles a las exportaciones agropecuarias – en los cacerolazos masivos de 2012 y 2013, en las diferentes movilizaciones de respaldo al gobierno de Macri y en la movilización electoral que permitió la recuperación de Juntos por el cambio en la primera vuelta de 2019, tras la dura derrota de las PASO en agosto de ese año.

Sin embargo, en los tres conflictos analizados la movilización social fue mucho más modesta que la desplegada entre 2008 y 2019. Con excepción de las marchas convocadas en el norte de Santa Fe contra la expropiación de Vicentín, en el resto de las ciudades el impacto pareció ser acotado. En la Ciudad de Buenos Aires los cacerolazos se redujeron a barrios de clase media alta y las marchas y concentraciones no mostraron las postales de la 9 de julio y la Plaza de mayo llenas como en otras ocasiones. Sin subestimar su peso y el temor a “otra 125” en el gobierno de Alberto Fernández, parece ser, como mínimo, igualmente relevante para entender los retrocesos del gobierno la dinámica interna del Frente de todos. Se trata de una coalición política construida en torno a la unidad del kirchnerismo con los sectores del Partido Justicialista (PJ) que se fueron alejando del kirchnerismo gobernante hasta 2015 en cada enfrentamiento del gobierno con fracciones de la clase dominante. Eso da a la coalición un carácter conservador que se puso de manifiesto en el papel jugado por el Frente renovador y, sobre todo, por los PJ de Córdoba y Santa Fe en los tres conflictos, en particular en el suscitado por la propuesta de expropiación de Vicentín. De hecho, las fracciones del capital con las que el gobierno tuvo conflictos están presentes dentro de la coalición, por ejemplo, a través de De Mendiguren, armador político de Techint desde fines de los ’80, primero en la Unión Industria Argentina y después en el peronismo, o de Roberto Urquía, dueño de Aceitera General Deheza y Rodolfo Urtubey directivo de Celulosa Argentina, entre otros.

La unidad del peronismo se gestó en el contexto del estallido de la crisis en 2018 que erosionó el apoyo social del gobierno de Macri. Pero se desarrolló sobre la base de la desmovilización popular posterior a los sucesos de diciembre de 2017. Dicha desmovilización tuvo dos fuentes: el impacto de la crisis en la capacidad de movilización obrera y la incorporación de las principales corrientes sindicales y de los movimientos sociales en el Frente de todos. De modo que el peronismo volvió a jugar su papel como partido del orden, como lo hiciera en las crisis de 1989 y de 2001, al incorporar en su coalición política a las direcciones capaces de controlar el conflicto social y desplegar su poder de control territorial. Pero a diferencia de 1989 y 2001, cuando el peronismo tomó el gobierno en el marco de crisis generales de las relaciones capitalistas, que abarcaban la política y el estado, en este caso logró impedir, hasta hoy, que una de las crisis económicas más importantes de la historia argentina se transforme en una crisis política. El desarrollo de la crisis fiscal y la heterogeneidad del Frente de todos plantean varios finales posibles pero podemos identificar dos resoluciones polares. El primero de ellos es el disciplinamiento de las mayorías populares y el desarrollo del programa del gran capital. El segundo, es el agravamiento de la crisis fiscal y el desboque cambiario e inflacionario en el marco de una política de bloqueo desde abajo a la reestructuración y desde arriba a la captura de cuotas mayores del excedente. Un escenario de ese tipo supone la crisis de la coalición de gobierno y el ingreso en la fase de crisis general, económica y política. Entre ambos escenarios polares se sitúa la posibilidad de que la magnitud de la crisis actual, equiparable a la de 2001 – 2002, permita un rebote pospandemia que postergue en el tiempo el problema de la reestructuración. Sin embargo, el retorno a una dinámica de aplazamiento de la reestructuración difícilmente permita un pasaje de la reactivación al crecimiento y, con ello, la salida de la larga fase de estancamiento.

La clase obrera y las mayorías populares enfrentan dos luchas simultáneas: romper la defensa cerrada del capital de las posiciones conquistadas durante la ofensiva neoliberal y resistir los intentos de quebrar las propias defensas para producir una nueva ofensiva. Terciar entre las opciones de disciplinamiento o continuidad y agravamiento de la crisis exige la articulación de una alternativa política.