La crisis que atraviesa la inmobiliaria china Evergrande tiene a la empresa en boca de todo el mundo. Los acreedores, inversores, contratistas, clientes y empleados de Evergrande, tanto dentro como fuera de China, están ansiosos por saber si el gobierno decidirá finalmente que la empresa es demasiado importante como para dejarla caer. De confirmarse el colapso de Evegrande, las repercusiones sobre el sistema financiero y la cadena de suministros de la construcción son impredecibles. Se sabe que el gobierno central de Pekín advirtió a los gobiernos locales que deben prepararse para los posibles efectos sociales y políticos de la crisis.

Pero aun si la intervención del gobierno rescatara a Evergrande, el Estado chino enfrentaría nuevos dilemas. Evergrande es solo una de las muchas empresas inmobiliarias que enfrentan un posible default. La caída del precio de las viviendas en China está haciendo que la crisis se propague a otras inmobiliarias, como Kaisa. La Reserva Federal de Estados Unidos advirtió que es probable que la crisis china afecte la economía mundial.

La crisis de Evergrande y del enorme sector inmobiliario del país es una manifestación de la crisis del modelo de desarrollo chino. Los límites del modelo son perceptibles en la multiplicación de las ciudades fantasma: se estima que los departamentos vacíos en China bastarían para alojar a toda la población de Francia, Alemania, Italia, el Reino Unido o Canadá. ¿Cómo pudo ese modelo sostener un crecimiento tan veloz durante tanto tiempo y por qué fracasó recién ahora? Para comprender la crisis actual, debemos comprender el vínculo entre la propiedad —y la inversión fija en general— y las otras partes de la economía mundial y china.

El fin del «China Boom»

Desde mediados de los años 1990 hasta 2008, el sector exportador de China logró plantearse como un motor de dinamismo y rentabilidad. Alimentado por la demanda global y dominado por empresas privadas y extranjeras, el sector exportador acumuló una cantidad descomunal de divisas, fundamento monetario de una generosa expansión del crédito por parte del sistema financiero controlado por el PCCh. El crecimiento de las reservas permitió que los bancos estatales chinos expandieran la liquidez de su moneda local sin las fugas de capitales ni los riesgos devaluatorios típicos de los experimentos de expansión de otros países en vías de desarrollo. La mayor parte de los nuevos créditos terminaron en manos de empresas con buenos contactos, que tendieron a invertir en activos fijos como infraestructura, bienes raíces, plantas siderúrgicas y plantas de carbón.

Como dijo una vez Keynes, dos vías que hacen el mismo camino no son dos veces mejores que una. Una buena parte de esa inversión fija financiada con deuda fue infructuosa y redundante. Desde fines de los años 1990, los dirigentes del PCCh hicieron sonar la alarma del endeudamiento y de la sobrecapacidad. Una de las soluciones propuestas fue la liberalización financiera: si se habilitara la circulación de la liquidez en busca de tasas de interés más elevadas, las empresas ineficientes perderían el acceso al crédito que las mantenía a flote. Pero otras facciones de la élite del partido-Estado percibían a estos sectores infructuosos como potenciales vacas lecheras y cuasi feudos. La reforma nunca cobró impulso.

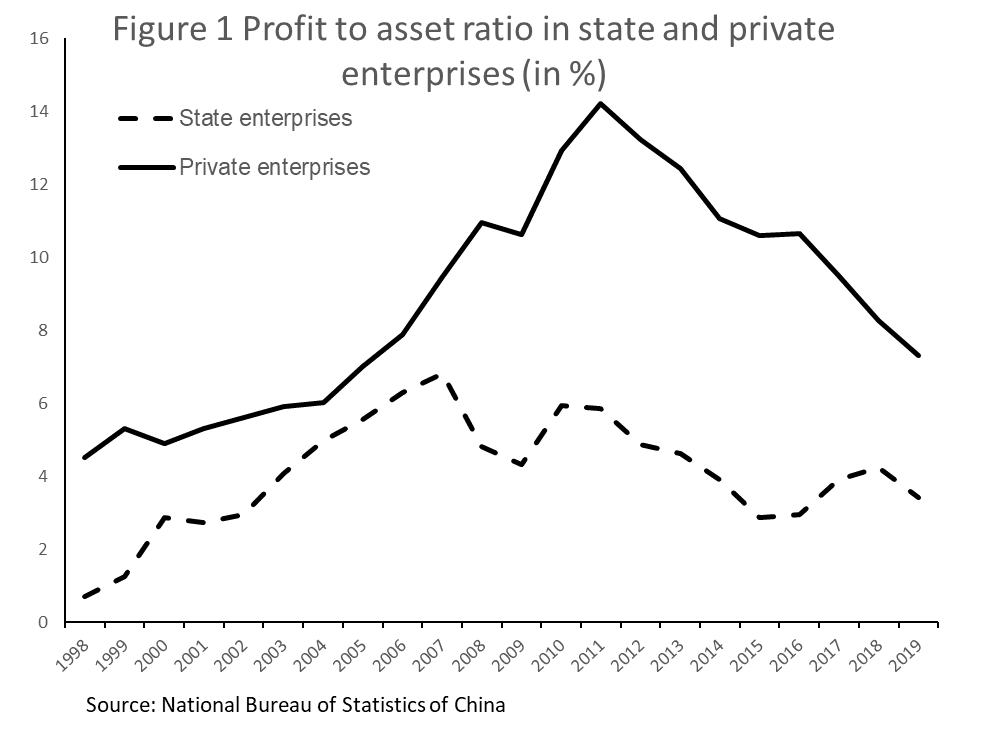

El primer golpe al crecimiento chino fundado en las exportaciones llegó con la crisis financiera de 2008-2009. En respuesta al colapso de la demanda global, el gobierno chino implementó una política de estímulo monetario tan agresiva como exitosa. Todavía impulsada por la enorme ola de inversiones en activos fijos financiados con deuda, la economía salió con fuerza de la crisis. Pero con el motor de la exportación detenido, la expansión redoblada del crédito bancario-estatal para la inversión no fue equivalente a la expansión de divisas. El resultado fue una enorme burbuja de deuda. Entre 2008 y 2017, las deudas pendientes de China pasaron de representar el 148% del PIB a representar más del 250%. La pandemia de 2020 conllevó un nuevo aluvión de préstamos, que —según una estimación— empujó la proporción deuda-PIB por encima del 330%. Siguiendo una huella conocida, la mayor parte de esa deuda terminó en la financiación de nuevos departamentos, plantas de carbón, plantas siderúrgicas y proyectos de infraestructura. Con pocas personas capaces de consumir los productos, las nuevas inversiones solo generaron una sobrecapacidad infructuosa. Como muestra el Gráfico 1, después del rebote de 2009-2010, la rentabilidad de las empresas siguió cayendo en términos generales, tanto en el sector privado como en el estatal.

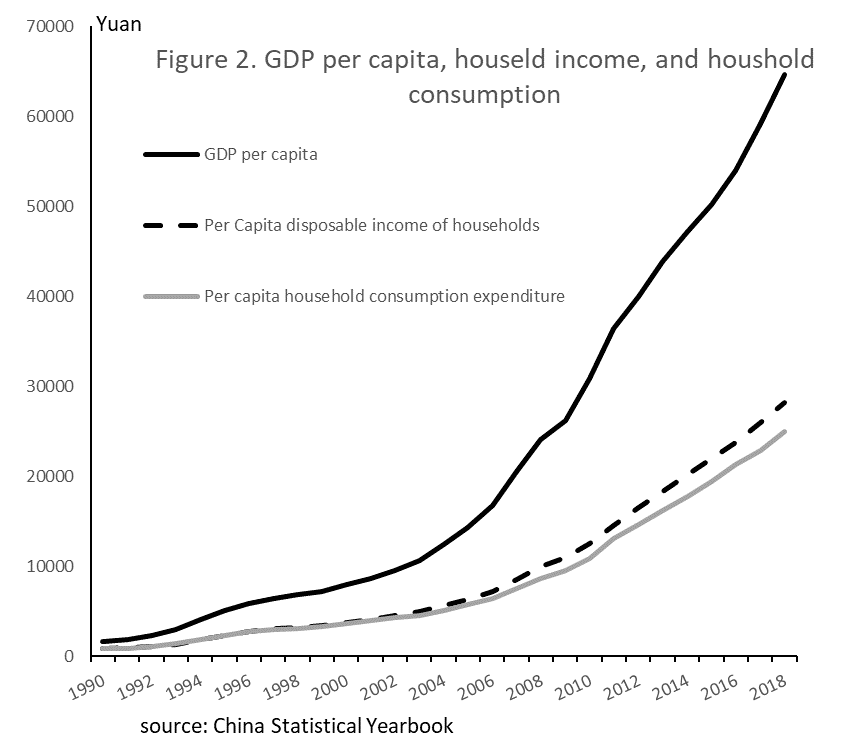

La caída de las ganancias sumó un nuevo problema a la sobrecapacidad financiada con deuda, pues las ganancias brindan el flujo de dinero que las empresas necesitan para pagar sus deudas y reembolsar a sus prestamistas. En China, el rendimiento decreciente de los activos creó una bomba de tiempo financiera: ¿Qué pasaría si empezaran los defaults? Los gestores económicos del PCCh no tenían espalda para implementar más políticas de estímulo a la inversión financiadas con deuda. Mientras tanto, el crecimiento del sector exportador todavía seguía por debajo de los niveles previos a 2008. En busca de un nuevo régimen de expansión, Pekín llamó a dejar atrás las inversiones fijas y a apuntalar el consumo doméstico privado. Efectivamente, el volumen de consumo privado creció a gran velocidad luego del ingreso del país a la OMC en 2001, pero nunca tomó ritmo suficiente como para alcanzar la expansión de la inversión (ver el Gráfico 2). El crecimiento insuficiente del consumo fue resultado de la creciente desigualdad. A lo largo del boom de las exportaciones, el ingreso promedio de las familias creció a un ritmo mucho más lento que la economía en general. Esto implica que la mayor parte de los nuevos ingresos generados por la economía terminó en manos del gobierno y de otras empresas, no en salarios y remuneraciones que pusieran dinero en los bolsillos de los empleados. En vez de incrementar el consumo, el plusvalor fue reinvertido en más inversión y más sobrecapacidad.

Incluso antes de 2008, circulaban muchas propuestas que apuntaban a un nuevo equilibrio. El aumento del consumo hubiera implicado nuevas fuentes de demanda final, capaces de absorber la sobrecapacidad y garantizar el incremento de las ventas de las empresas. Con todo, la distribución del ingreso necesaria para equilibrar la economía mediante el impulso del consumo privado es fácil de enunciar pero difícil de implementar, sobre todo cuando se tiene en cuenta el monopolio de poder de la élite del partido-Estado.

Estos complejos problemas moldearon la siguiente etapa de la trayectoria china. En 2015-2016, la debacle financiera y la fuga de capitales forzaron una fuerte devaluación de la moneda. En 2016 el gobierno logró estabilizar la economía, pero solo a costa de un renovado control de capitales. El sistema bancario también inyectó nuevas rondas de crédito con el fin de mantener la rueda en movimiento. Un signo de la enorme fragilidad financiera del país fue que muchos de los préstamos se usaron para refinanciar la deuda existente y no para financiar nuevas inversiones o consumo.

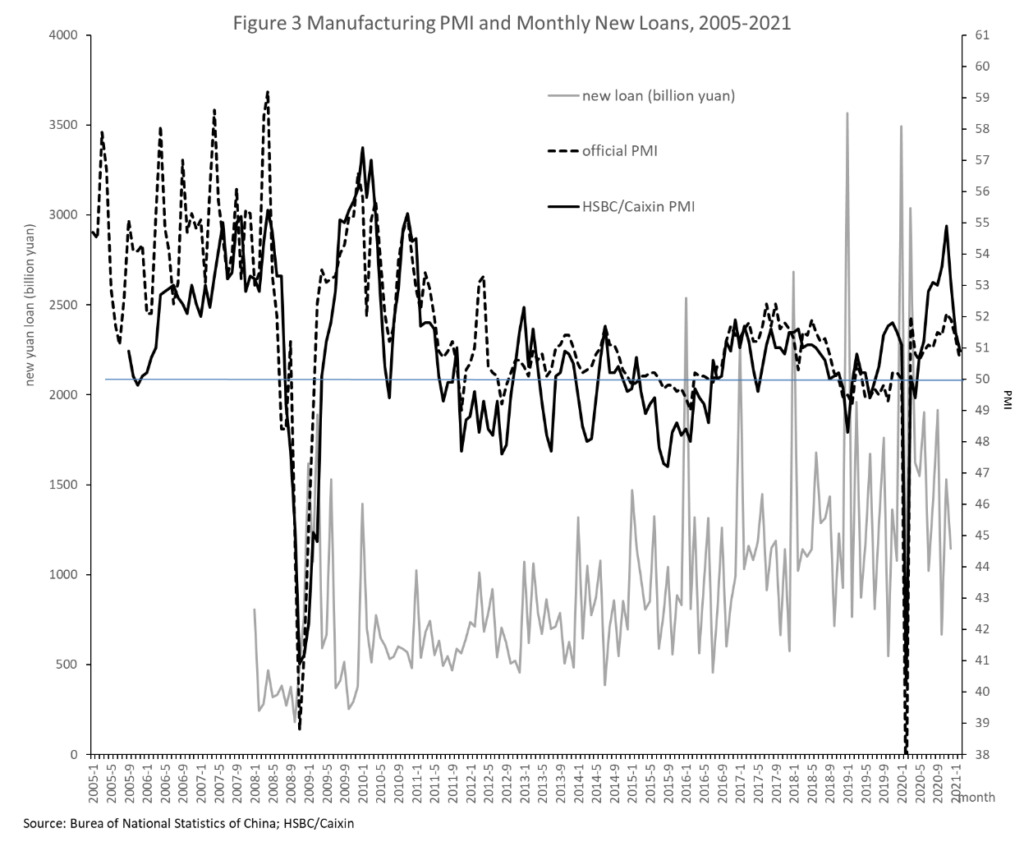

El estancamiento del sector manufacturero —revelado por Purchasing Manager Index (PMI), uno de los índices más importantes del sector— ilustra bien el impasse de la economía china. En el PMI, un valor por encima de 50 indica expansión y uno por debajo de 50 contracción. En el Gráfico 3 (abajo) el eje de la derecha muestra que, durante una década, el PMI rondó el 50 (nivel de estancamiento). El eje de la izquierda muestra el volumen de nuevos préstamos. Si comparamos los datos de nuevos préstamos con los del índice manufacturero, comprobamos la efectividad decreciente del estímulo crediticio. Desde el rebote de 2009-2010, el mero mantenimiento de la actividad económica conlleva inyecciones de dinero más grandes. Mientras que las olas de crédito, recurrentes y cada vez más cuantiosas, hacen crecer la deuda sin contribuir al dinamismo económico, las empresas se convierten en zombis adictos a los préstamos.

Dos capitales

Desde fines de los años 1990, el problema de la sobrecapacidad financiada con deuda recibió distintas soluciones, entre ellas la liberalización de los mercados financieros y el incremento del consumo privado. Pero durante la última década de estancamiento, un nuevo tipo de equilibrio terminó definiendo la economía política china: «el Estado avanza, el sector privado retrocede» (guojin mintui). Aunque la idea suele plantearse en términos de distintas ideologías partidarias o estilos de dirección individual, la presión ejercida por el Estado sobre el sector privado y sobre las empresas extranjeras refleja condiciones económicas más generales. En un ambiente de bajo crecimiento, las empresas vinculadas al Estado crecen a costa de otros sectores. Su alianzas con los dirigentes del partido garantizan su capacidad de desarrollar la estrategia propuesta.

La capacidad de maniobra del sector estatal descansa sobre la singular forma de propiedad china, específicamente sobre el hecho de que el Estado sigue siendo el terrateniente universal. Durante los años 1950, el PCCh abolió la propiedad privada y sentó las bases del partido-Estado, representante autodesignado del pueblo y dueño único de toda la propiedad. A pesar de las importantes reformas económicas implementadas a partir de 1978, el partido-Estado nunca modificó la propiedad estatal del suelo ni su estatuto de forma privilegiada de la propiedad. El Estado promovió el desarrollo de una economía privada garantizando a los emprendedores individuales derechos de uso de los bienes raíces por tiempo limitado. Es decir que el uso tiene fecha de caducidad y el Estado conserva el poder de establecer los términos de una renovación o de cancelar el contrato en cualquier momento. Así comenzó la reforma de mercado de fines de los años 1970, cuando el Estado instituyó el sistema fundado en la responsabilidad del usuario (arrendó derechos de uso a las familias campesinas sin perder la propiedad de la tierra). A mediados de los años 1980, las ciudades empezaron a implementar una mercantilización similar del derecho de uso del suelo bajo propiedad estatal, que comenzó con la reforma de Shanghái. Estas reformas, que culminaron en los años 1990, generaron las condiciones de desarrollo de las inmobiliarias del tipo Evergrande sin subvertir la propiedad estatal del suelo.

Además de la propiedad de la tierra, Pekín nunca abandonó el carácter dominante de las empresas estatales en los sectores clave. La reforma de las empresas estatales de los años 1990 no fue exactamente una «privatización». Muchos gigantes estatales fueron reestructurados siguiendo el modelo de las empresas transnacionales de Occidente, orientadas hacia la generación de ganancias, y abandonaron casi todas sus funciones sociales, como la provisión de vivienda y salud para sus empleados. Pero muchas de las empresas más grandes permanecieron bajo control del gobierno central o de los gobiernos locales a través de la propiedad estatal directa o de la participación estatal mayoritaria en los paquetes accionarios de las empresas públicas. La cantidad de empresas chinas que figuraban en el listado de Global Fortune 500 pasó de 10 en el año 2000 a 124 en 2020. De esas 124 empresas, 91 son empresas estatales. Los activos industriales totales del Estado duplican los activos privados y ocupan un rol predominante en sectores como finanzas, energía, automóviles, telecomunicaciones y minería.

Por lo tanto, durante el largo boom de las exportaciones, la economía política china fue impulsada por el intercambio en un mercado orientado hacia la generación de ganancias y fundado en los derechos temporarios sobre la propiedad otorgados por el Estado a ciertos individuos y emprendedores. Con el tiempo, muchos inversores empezaron a pensar que la propiedad estatal era una formalidad y suponían que la renovación del derecho de uso sería rutinaria y ritual. Mientras la economía china se mantuvo en ascenso, con altas tasas de rendimiento, los empresarios no tuvieron ningún problema en conservar su riqueza y su propiedad en China y la preocupación sobre la seguridad de sus finanzas no surcó sus cabezas. Pero cuando las tasas de crecimiento empezaron a caer, los inversores volvieron a prestar atención a la naturaleza transitoria de su propiedad, determinada por la vigencia del Artículo 6 de la Constitución china («el Estado ratifica el sistema económico básico en el que la propiedad pública es dominante») y del Artículo 7 («la propiedad estatal […] es la fuerza principal de la economía nacional. El Estado garantiza la consolidación y el crecimiento de la economía estatal».

La presión sobre los negocios privados y extranjeros se hizo evidente a partir de 2008. Cuando la recesión mundial congeló el crecimiento económico, Hun Jintao promulgó una nueva ley antimonopolios, aplicada mucho más enfáticamente en el caso de las empresas privadas y extranjeras que en el caso de las empresas estatales. No cabe duda de que, durante el conflicto entre las distintas élites nacionales, la etiqueta «anticorrupción» sirvió para purgar del partido a muchos individuos que poseían empresas. Pero rara vez la ley antimonopolios puso en cuestión a las empresas estatales, aun cuando el sector alberga monopolios fundamentales, como el de las telecomunicaciones y la energía. A la inversa, la campaña anticorrupción normalizó la confiscación de la riqueza individual. La combinación de la inseguridad de los individuos más ricos y emprendedores, la caída de la rentabilidad en una economía que se ralentiza y las expectativas de una fuerte devaluación del renminbi desató la ola de fuga de capitales que culminó con el alboroto financiero del verano de 2015, al que nos referimos antes. Aunque el reforzamiento del control de capitales contuvo la fuga, las empresas y los individuos ricos de China renovaron sus deseos de sacar su riqueza del país y llevarla a jurisdicciones que protegieran mejor la propiedad privada.

Cuando Xi Jinping llegó al poder en 2012, muchos analistas supusieron que el mandatario embarcaría al país en un proceso de liberalización económica. Durante las primeras etapas del reinado de Xi, los medios estatales promovieron el mensaje con un debate sobre la desregulación financiera y la «reforma del costado de la oferta», que, como dijo el New York Times en 2016, «suena menos a Marx y a Mao que a Reagan y a Thatcher». Pero las expectativas de que Xi fuera un hombre promercado del estilo de Deng Xiaoping no tardaron en evaporarse. La fuerza de los grupos de interés mejor establecidos en el partido-Estado dejó poco margen a Xi como para que hiciera otra cosa más que apoyar la continuidad de la expansión de las empresas de propiedad estatal o vinculadas al estado a expensas de las empresas privadas y extranjeras.

Aunque el giro estatista es previo a Xi, el mandatario propició una aceleración significativa del proceso. Este año Xi presentó el programa «prosperidad común». La consigna fue de la mano de medidas severas contra las empresas privadas. Entre esas medidas represivas, cabe mencionar el bloqueo de última hora de una oferta pública de venta (IPO) en el extranjero de Ant Group (el brazo fintech de Alibaba); la imposición de una pesada multa antimonopolio sobre Alibaba; las fuertes restricciones sobre la capacidad de las empresas tecnológicas de recolectar datos y proveer servicios; la prohibición de las tutorías escolares con fines de lucro y la habilitación para que las empresas estatales pasen a hacerse cargo de ciertos activos fundamentales de las empresas tecnológicas privadas.

Evergrande y el futuro del capitalismo chino

En 2016, una editorial estatal de Pekín empezó a vender una versión en chino simplificado de mi libro The China Boom. En esa edición, la expresión «capitalismo en China» fue traducida sistemáticamente como «socialismo de mercado con características chinas». Es la autodescripción oficial estricta del sistema de partido-Estado chino, cuyas publicaciones oficiales nunca utilizan los términos «capitalismo» ni «capitalismo chino» para caracterizar el sistema económico del país. Algunos intelectuales de izquierda occidentales, como David Harvey, empezaron a especular con que Xi estaría conduciendo a China de vuelta al camino socialista abandonado luego de la muerte de Mao. La idea de un giro maoísta anticapitalista también está presente en publicaciones como The Wall Street Journal y The Washington Post.

Por más extendida que esté, la idea de que China está apartándose del capitalismo es inadecuada. Después de cuatro décadas de reformas, la economía china todavía no alcanzó el modelo capitalista neoliberal bosquejado (y defendido) por la literatura sobre las «transiciones de mercado». Pero el sistema chino —definido por la mercantilización plena de los medios de vida, el predominio del imperativo de las ganancias en todas las actividades económicas, la propiedad estatal del suelo, que se suma a la protección débil de todas las otras formas de propiedad privada, y el carácter predominante de las empresas estatales— probablemente responde mejor a la categoría de capitalismo de Estado o capitalismo de partido-Estado. La Rusia de Putin brinda a Xi un ejemplo de régimen autocrático capaz de soportar las recesiones económicas después de haber bloqueado, contenido o exterminado a todos los oligarcas con bases de poder independientes. Pekín quiere restringir la acumulación de capital privado para dejar más espacio a la acumulación de capital estatal. El proyecto también implica castigar la resistencia de base contra la acumulación, como demuestra la reciente detención de activistas sindicales, investigadores especializados en derechos laborales e intelectuales marxistas.

Junto al comercio electrónico y las redes sociales, el sector inmobiliario es una de las áreas de influencia más importantes del capital privado. ¿Qué consecuencias tendrá el pánico generado por Evergrande en la transformación de este sector esencial, que genera cerca del 25% del producto chino y sostiene una burbuja de activos cuyo valor cuadruplica el PIB del país? Tal vez sea una oportunidad para que el partido-Estado chino fortalezca la promoción del sector estatal contra sus rivales. La crisis de Evergrande se desató cuando el Estado intentó castigar a las inmobiliarias mediante la restricción del acceso al crédito de los bancos estatales. Se suponía que estas medidas forzarían el desapalancamiento de las empresas endeudadas. Algunos medios dicen que el gobierno chino está evaluando la posibilidad de disolver y reestructurar Evergrande como un conjunto de empresas estatales. En ese caso, la crisis de Evergrande terminaría siendo una oportunidad para que el partido nacionalizara una de las empresas inmobiliarias más grandes de la economía nacional, reafirmando la propiedad estatal sobre el suelo. Esta tendencia es consistente con el reciente ataque del Estado a las empresas privadas más grandes, que podría terminar con la decisión de convertirlas en empresas bajo propiedad o control estatal. Si disolviera empresas como Evergrande, el Estado sería capaz de separar las actividades más rentables (como la unidad que gestiona las viviendas existentes) y poner fin a todas las operaciones insalvables. Pero aun en el caso de que el Estado decidiera nacionalizar los activos, estos terminarían en manos de desarrollistas estatales que siguen trabajando con fines de lucro.

Como sucedió en momentos previos de la crisis, Pekín está haciendo algunos gestos que apuntan a la necesidad de encontrar un nuevo modelo de desarrollo. Bajo la rúbrica «prosperidad común» y el llamamiento a la redistribución de la riqueza, Xi vinculó el ataque contra el sector privado a la necesidad de solucionar la desigualdad y hasta de incrementar el consumo doméstico. Hasta ahora, existe poca evidencia de que una nueva ronda de redistribución implicará algo más que el desplazamiento de recursos y poder del sector privado hacia las empresas estatales, menos rentables pero igualmente orientadas hacia la generación de ganancias. Aquellos que esperan que Xi reviva el socialismo —un sistema político y económico en el que la vida de las personas está por encima de las ganancias, las inversiones y el crecimiento— están condenados a la decepción.

* Publicado originalmente en inglés en Phenomenal World (12/11/2021) *